Observatoire des politiques culturellesOrganisme national, l'OPC travaille sur l’articulation entre l’innovation artistique et culturelle, les évolutions de la société et les politiques publiques au niveau territorial

Deuxième épisode de l’article consacré au métier de bibliothécaire et aux dilemmes qui le traversent. Dans cette trame du quotidien que décrit Raphaële Gilbert, comment développer un art des situations pour tisser des liens avec son milieu ? Comment cultiver la capacité à être inventif sans céder aux mots d’ordre de l’innovation et de sa tendance à faire table rase des héritages ?

Changer de boussole : se situer dans un milieu plutôt qu’au centre du territoire

Dans l’épisode 1, nous invitions à nous réapproprier les racines du tiers-lieu issues de l’analyse socio-urbaine et pointions ses limites lorsqu’il incite à imaginer des lieux destinés à centraliser toutes les fonctions, au risque de leur faire perdre leur fonction de tiers au sein de l’écosystème urbain.

À quels déplacements serions-nous invités,si nous appréhendions justement la médiathèque davantage comme un tiers, simple partie prenante d’un écosystème local, plutôt que comme un lieu centralisant de nombreuses fonctions ? Si nous la définissions d’abord par les liens qu’elle tisse avec son milieu, avant de la considérer comme un lieu physique situé au centre de son territoire ?

Cela pourrait inciter à aborder le travail d’ingénierie culturelle et de partenariat un peu plus au prisme de l’ancrage et des liens, et un peu moins du point de vue du diagnostic, du maillage territorial et de la conduite de projet. En formation initiale et continue, onforme davantage les bibliothécaires à aménager des lieux qu’à s’intégrer à des milieux, à initier des projets qu’à nourrir des liens, à programmer la desserte du territoire qu’à le connaître. Développer des lieux et des services en se fondant sur la cartographie de celui-ci est nécessaire, mais ce n’est qu’une étape. Pour faire vivre une bibliothèque, il ne suffit pas d’identifier des besoins, de constituer une offre, bref de comprendre son milieu et de s’y installer : il faut encore s’y lier, prendre le temps de connaître les interlocuteurs et nouer avec eux des relations de confiance, développer une intelligence des situations. Apprendre la culture professionnelle de nos partenaires, identifier en quoi la bibliothèque constitue un bien commun au service de leur activité, s’appuyer sur eux pour identifier l’évolution des dynamiques sociales, arpenter collectivement le territoire peuvent constituer autant de manières de travailler le partenariat et le territoire, sans qu’il soit à chaque moment nécessaire de développer une nouvelle « action » ou un nouveau « service ». Les missions de « développement des publics et des partenariats » ne gagneraient-elles pas à être transformées en « développement des liens avec les habitants et les partenaires » ? Se mêler dans les fils de la trame du tissu local peut constituer en soi un objectif, sans qu’il soit nécessaire de chercher à s’en détacher en tant que motif central.

Cette approche pourrait aussi inviter à penser la notion de compétence collective à l’échelle du territoire et à considérer comme essentielle la capacité des acteurs à se connaître et à coopérer. Dans son anthropologie de la ligne T. Ingold, Une brève histoire des lignes, Paris, Points, 2024., Tim Ingold distingue le réseau, qui se limite à connecter des lignes, et le maillage, qui consiste à s’attacher par le milieu pour former la surface d’un tissu. Cette image est intéressante pour penser le partenariat : l’enjeu n’est pas seulement de porter des projets en commun et de se connecter par les extrémités de nos activités, celles que l’on pourrait couper en cas de problème, mais de tisser ensemble la trame du territoire en se nouant par le milieu, à partir du cœur de notre activité, de liens de confiance et d’interconnaissance.

Il ne suffit pas de comprendre son milieu et de s’y installer : il faut encore s’y lier.

Cette démarche de décentrement de son équipement culturel pour se mettre à l’écoute du milieu au sein duquel il est situé invite également à appréhender différemment le travail de participation des publics. On peut par exemple chercher à être participant plutôt que participatif : l’enjeu est alors de contribuer à ce qui se fait ailleurs et de se mettre à l’écoute de ce qui se dit déjà, sans systématiquement chercher à être à l’initiative de la participation : «Si la participation citoyenne ne parvient pas à résoudre la crise démocratique, c’est qu’elle prend le problème dans le mauvais sens. La démocratie participative se focalise sur l’expression, en braquant les projecteurs sur les citoyens. Alors que la source du problème se situe du côté des institutions publiques et de leur surdité. La crise démocratique est une crise de l’écoute », nous disent Nicolas Rio et Manon Loisel M. Loisel, N. Rio, Pour en finir avec la démocratie participative, Paris, Textuel, 2024..

Inventer des situations plutôt qu’innover en créant de nouveaux services ?

Si « l’innovation » et la promotion de modèles inspirants, comme celui du tiers-lieu, ont diffusé de nouvelles pratiques en médiathèque, cette mise en lumière du geste qui consiste à initier quelque chose de nouveau s’est parfois faite au détriment de deux aspects essentiels du métier.

D’abord l’innovation tend souvent à ringardiser le déjà-là et à proposer des modèles qui font table rase des héritages sur lesquels ils se sont pourtant bâtis. Les premières médiathèques présentées comme modèles du tiers-lieu s’étaient par exemple construites sur de tout autres racines conceptuelles dont on a effacé la trace.

Ensuite, la création de nouveaux lieux et services va souvent de pair avec une forme de dévalorisation de ce qui relève du quotidien de l’institution culturelle et du geste de faire vivre dans le temps ce qui a été initié. Les fiches de postes ou les entretiens d’évaluation, fréquemment tournés vers la gestion de nouveaux projets ou la transformation des pratiques, mettent trop rarement en valeur les tâches quotidiennes qui constituent pourtant la trame sur laquelle la nouveauté peut être développée : l’accueil, l’entretien des lieux et des matériels, le maintien des relations déjà instituées avec les partenaires, le soin porté au choix ou au rangement des collections, l’élaboration des plannings, etc. De même, on tend à survaloriser la mobilité professionnelle. Si le renouvellement des équipes est essentiel pour nourrir le collectif de travail de nouvelles expériences, une part d’ancrage local et de continuité est également indispensable pour arrimer la médiathèque à son territoire et tisser des liens de proximité. Il est courant que des personnes quittent leur poste juste après avoir lancé des projets ou ouvert des équipements, laissant le soin à d’autres de les maintenir en fonctionnement et de réaliser les ajustements nécessaires lorsque l’usage (c’est sa nature), diffère de ce qui avait été prévu. N’est-il pas paradoxal de quitter ces lieux « de vie et de lien », tels qu’on les a conçus et promus, justement quand commence le moment de les faire vivre et de se lier ? Ne faudrait-il pas reconsidérer le rôle de celles et ceux qui, en assurant le travail souvent peu valorisé d’ouverture quotidienne d’un lieu, sont les garants de la continuité de l’institution ?

Peut-être fait-on fausse route en évaluant l’activité au prisme de la « création de nouveauté » (nouveaux lieux, nouveaux services, nouvelles compétences, nouveaux publics, etc.). Le travail en bibliothèque ne consiste-t-il pas plutôt à inventer des situations ? Rien ne commence le jour de l’inauguration d’un équipement, du lancement d’un projet ou de l’ouverture d’un service. D’abord parce que l’on arrive toujours au milieu de quelque chose : la vie locale, des liens déjà institués, des situations dans lesquelles le premier pas consiste à s’immerger. Ensuite parce qu’un lieu ne commence réellement à vivre que lorsqu’il est habité par ses usagers. Enfin parce que ce processus d’appropriation, qui prend du temps, peut être considéré comme une forme d’invention du lieu par les habitants qui n’hésitent pas à le transformer, à détourner les usages envisagés, pour peu que le dispositif mis en place ne soit pas trop rigide, qu’il comprenne un peu de jeu, une part laissée vide à investir.

Le travail en bibliothèque ne consiste-t-il pas plutôt à inventer des situations ?

Développer l’intelligence des situations : une revanche du quotidien ?

Être bibliothécaire, c’est ainsi souvent l’art d’imaginer des situations ouvertes, qui laissent de la liberté à celles et ceux qui vont s’en emparer. Cette intelligence des situations, qui est un aspect fondamental du métier de bibliothécaire, reste assez méconnue. Il faut dire qu’elle s’exerce dans le quotidien : s’installer dans un parc ou un parking pour aller au-devant des habitants ; expliquer les règles d’un jeu de société à des pré-ados qui s’ennuyaient ; chercher la lecture ou le film adaptés à la personne qui demande conseil ; poser des limites face à certains débordements sans jamais renoncer à l’hospitalité à tous les publics ; ajuster l’aménagement d’un espace pour y légitimer des usages « détournés » ; faire confiance à des habitants et les aider à organiser leurs propres rendez-vous culturels à la médiathèque…Le métier est fait de tous ces petits gestes discrets, mais qui contribuent à ouvrir des possibles pour les habitants dans la trame même de leur quotidien.

Le fait que la médiathèque cherche à s’inscrire dans le quotidien des habitants plutôt qu’à faire événement l’invisibilise, parfois même au sein des politiques culturelles. Comment comprendre cette capacité à se fondre dans la routine d’un territoire, au sein des institutions culturelles dont l’activité est si souvent fondée sur l’instant T du spectacle ou du rendez-vous donné pour participer à une pratique culturelle ? Et en réponse, faut-il résister à cette invisibilisation ou au contraire valoriser la dimension si ordinaire de ce lieu culturel dans lequel se développent des habitudes davantage que des évènements ? Pendant le confinement de l’année Covid, les bibliothèques ont été déclarées « service essentiel ». Est-ce à la suite de cela que l’on observe chez les bibliothécaires une sorte de réhabilitation des fondamentaux du métier ? Après avoir beaucoup mis en avant nouvelles missions et services innovants, les journées professionnelles cherchent aujourd’hui souvent à réhabiliter les gestes essentiels du métier : accueil et hospitalité, choix des collections, liens partenariaux, etc. La nouvelle édition du référentiel national de compétences, outil construit avec la profession et publié par le ministère de la Culture Ministère de la Culture, Référentiel national des compétences des bibliothèques territoriales 2025, Paris, ministère de la Culture, 2025. Disponible en accès libre en ligne., en témoigne : alors que la première version faisait l’inventaire de ce qui s’était transformé dans le métier, l’édition 2025 a pris soin de ne rien oublier des petits gestes du quotidien.

Garantir la possibilité qu’il puisse se passer quelque chose qui nous échappe ?

Le travail des bibliothécaires est difficile à appréhender car il consiste à instaurer des situations, à garantir la possibilité qu’il puisse se passer quelque chose qui leur échappe, plutôt qu’à produire mécaniquement des pratiques culturelles identifiables. Souvent, on ne sait pas exactement ce que les habitants ont fait dans ce « service public des imaginaires, des compétences et des intelligences D.-J. Benrubi, « Patrimoine : associer les innocents ? Doctrine d’action et dispositif des témoins », dans C. Poulain (dir.), Renouveler les médiations du patrimoine en bibliothèque, Villeurbanne, Presses de l’Enssib, 2024. ».

Que garantissent au juste les bibliothécaires ? L’accès libre et gratuit à des ressources sélectionnées pour représenter la pluralité des regards sur le monde et des expressions culturelles ; l’hospitalité inconditionnelle puisqu’il n’est nul besoin de dire son nom ou de justifier d’un projet pour entrer dans une bibliothèque ; des appuis pour rêver, imaginer, penser et créer (espaces, ressources culturelles, outils numériques, rendez-vous culturels, etc.) ; la possibilité de poser n’importe quelle question sans être jugé·e pour ignorance mais en étant au contraire considéré·e dans sa recherche de connaissance ; une égale considération et des égards ajustés pour chaque personne qui entre, y compris pour celles qui sont souvent difficilement incluses dans des lieux intérieurs publics partagés Comme le montrent par exemple les travaux de Serge Paugam sur les pauvres à la bibliothèque ou ceux du collectif LALCA sur les personnes sans logement qui fréquentent les bibliothèques..

Ce que produit la bibliothèque dans la vie des gens est difficile à saisir et résiste aux statistiques de fréquentation. Car les bibliothèques sont des espaces dans lesquels, surtout, les habitants peuvent inventer quelque chose. « Ces lieux sont devenus les réservoirs, les lieux de régénération de ce qui a été perdu ailleurs, de ce qui est activement recherché pour sortir des impasses contemporaines du positivisme et de la modernité J. Le Marec, Essai sur la bibliothèque. Volonté de savoir et monde commun, Villeurbanne, Presses de l’Enssib, 2021. Voir aussi : J. Le Marec, M. Amar (dir.), Un abécédaire sensible des bibliothèques. Mots d’ordre et de désordre, Paris, Eterotopia, 2025.. »

Dans cet article en deux épisodes, Raphaële Gilbert se penche sur le métier de bibliothécaire et les dilemmes qui le traversent. Si le concept de « tiers-lieu » a eu de nombreux effets positifs sur la transformation des bibliothèques, l’hybridation des espaces et des missions met le métier en tension. Entre élargissement des services et préservation d’une spécialité professionnelle, comment se diversifier sans se dissoudre ?

En Grande-Bretagne, les bibliothécaires sont la troisième profession « la plus digne de confiance » après… les infirmier·es et les pilotes d’avion Ipsos, Ipsos Veracity Index 2023 – Public Trust in professions survey, 2023. Disponible en accès libre en ligne.. En France, 95 % des habitants estiment les bibliothèques « utiles » Ministère de la Culture, Publics et usages des bibliothèques municipales en 2016, Paris, ministère de la Culture, 2017. Disponible en accès libre en ligne.. Pourtant, l’image du métier oscille dangereusement entre désintérêt profond (le « Ah » poli quand on annonce que l’on est bibliothécaire), enthousiasme débordant (le nombre de reconversions professionnelles en quête de sens, de missions éclectiques et de publics représentatifs de la société É. Maacha, Tout quitter pour devenir bibliothécaire : les ressorts des reconversions professionnelles volontaires en bibliothèque [en ligne], 2025. Disponible en accès libre.), et clichés tenaces (les lampes vertes, le papier et le silence).

On peut aussi voir dans ces métiers pluriels une sorte de laboratoire, tant ils cherchent à se frayer un chemin au sein de tensions qui traversent les politiques culturelles : l’hybridation des fonctions et ses limites, la nécessité de faire vivre des lieux (épisode 1) tout en s’insérant dans des milieux grâce à un art des situations, la capacité à être inventif au quotidien sans céder aux mots d’ordre de l’innovation et de sa tendance à faire table rase des héritages (cf. épisode 2).

Hybridations en tension : l’art de l’assemblage et les limites du couteau suisse

Être bibliothécaire, c’est maîtriser l’art de l’assemblage. Celui des publics pour commencer : à la suite d’une évolution remarquable de son profil social dans les années 2000 et 2010, « la composition du public des bibliothèques est globalement le reflet de celle de la société française Ministère de la Culture, 2017, op. cit. ». Il faut donc savoir accueillir et faire cohabiter dans un espace partagé tout ce que notre société a d’hétérogène, des bébés aux personnes âgées en passant par les ados. S’y côtoient les personnes aisées et celles qui sont en situation précaire, celles qui veulent se divertir et faire des rencontres comme celles en quête de calme et de concentration. Les aspirants bibliothécaires qui espèrent trouver dans ce travail un refuge préservé du chaos du monde ont tout intérêt à faire demi-tour : la bibliothèque s’apparente plutôt à une chambre d’échos qui résonne des préoccupations de notre époque : inégalités sociales, questions écologiques, transformations urbaines, débats de société…

La bibliothèque s’apparente plutôt à une chambre d’échos qui résonne des préoccupations de notre époque.

L’art de l’assemblage est aussi celui des savoirs et des imaginaires, via les collections : alors que de nombreuses institutions culturelles ont pour fonction d’élaborer des propositions culturelles en programmant des temps dédiés à des œuvres ou des artistes, la médiathèque a quant à elle pour mission d’offrir une liberté de choix. Offrir l’accès à tout et à tout le monde n’est pas tâche aisée : cela requiert une connaissance fine de la production culturelle et de sa réception par les publics, la capacité de choisir les acquisitions dans le respect du pluralisme et de l’absence de censure exigés par la loi La loi no 2021-1717 du 21 décembre 2021relative aux bibliothèques et au développement de la lecture publique. et des qualités de médiation pour identifier les ressources qui correspondent à l’infinie variété de demandes des publics. Il ne suffit pas d’« aimer lire » pour travailler en bibliothèque, il faut des compétences culturelles solides assorties de très bonnes qualités relationnelles et un dos apte au port de charges pour assurer la part de logistique inhérente au métier.

L’art de l’assemblage est enfin celui des missions et des compétences. « Les bibliothèques […] ont pour missions de garantir l’égal accès de tous à la culture, à l’information, à l’éducation, à la recherche, aux savoirs et aux loisirs ainsi que de favoriser le développement de la lecture. […] Ces missions s’exercent dans le respect des principes de pluralisme des courants d’idées et d’opinions, d’égalité d’accès […] et de neutralité du service public» nous dit la loi. Comment lire le métier entre ces lignes ? Travailler en bibliothèque, c’est aussi bien se lier avec les partenaires culturels et sociaux, sélectionner des collections (livres, jeux vidéo, films, musique, etc.), inviter des artistes qu’animer des ateliers de création numérique, concevoir des accueils de collégiens, faire de la médiation culturelle en crèche ou en Ehpad, s’inscrire dans les politiques d’éducation artistique et culturelle (EAC) et d’éducation aux médias et à l’information (EMI). On trouve en bibliothèques de nombreux savoir-faire spécifiques, de la pédagogie au développement de services numériques en passant par la connaissance des acteurs du champ social et la médiation des collections : les personnes chargées de la petite enfance et de la parentalité, des ados, des services numériques ou de la programmation culturelle ne sont pas interchangeables. Si l’on ajoute à cela des compétences plus génériques, la connaissance du territoire, l’aménagement d’un lieu et l’animation d’un collectif de travail, alors on comprend que l’image du couteau suisse ait pu trouver un écho dans la profession et chez les élu·es.

Au fil des années, le travail en médiathèque s’est diversifié et cette hybridation prend des formes plurielles. Les bibliothèques ont accueilli des publics de plus en plus variés et développé de nouvelles activités, en réponse à l’évolution de la société, des pratiques culturelles et informationnelles. Elles travaillent par exemple aujourd’hui souvent autour des droits culturels, de la transition écologique et de l’intelligence artificielle. Les médiathèques ont aussi croisé les profils, allant chercher des personnes issues d’autres métiers, du champ social, de l’animation, de la communication ou du numérique. Elles ont enfin hybridé leurs lieux, intégrant des espaces numériques, des ludothèques et des cafés, s’installant parfois dans des équipements partagés avec des centres sociaux, des MJC, des scènes de musique ou des salles de spectacle.

Cette hybridation, si elle est source de richesse et de renouvellement, met aussi les bibliothécaires en tension. Quand la bibliothèque se retrouve seule pour assumer de trop nombreuses fonctions, de l’accompagnement social à la médiation culturelle en passant parfois par un rôle informel de centre de loisirs ou de maison de la jeunesse, le risque de débordement et d’épuisement des professionnels est réel. On ne compte plus les demandes qui se sont reportées vers ces établissements au fur et à mesure que d’autres services publics fermaient leurs guichets pour proposer des démarches en ligne, de la feuille d’impôts à l’actualisation des droits au chômage. Être bibliothécaire, c’est cultiver l’art du dilemme : jusqu’où aller au-delà de ses fonctions et de ses compétences pour répondre à des situations d’urgence sociale ? Comment consacrer du temps à développer de nouveaux services et compétences sans pour autant abandonner les services traditionnels toujours attendus ? Comme se diversifier sans se dissoudre ? Et qui plus est avec des ressources en baisse ? De nombreuses bibliothèques sont aujourd’hui prises en étau entre une forte pression interne (réduction des moyens humains et financiers) et externe (report de publics découlant des réductions budgétaires dans d’autres services publics).

On touche ici à la limite du couteau suisse : s’il tient dans la poche et coûte moins cher que l’ensemble des outils qu’il réunit, sa lame est bien petite et utiliser l’ouvre-bouteille oblige à ranger le tournevis. Le couteau suisse a beau être multi-usage, il ne démultiplie pas la main qui le tient. Autre fragilité et non des moindres : s’il se grippe, on prend le risque de perdre tous ses outils à la fois. La tendance actuelle des lieux et des profils polyvalents peut faire oublier combien la spécialisation des métiers est précieuse. Proposer un équipement hybride qui associe des fonctions culturelles et sociales est une richesse, mais ne doit pas conduire à désirer la fusion des métiers qui cohabitent en son sein. C’est bien la complémentarité des profils qui ouvre des possibilités de partage et de solidarité. L’hybridation réussie relève de l’art de faire travailler ensemble des métiers et des spécialités hétérogènes, non de la reproduction à l’infini des mêmes services ou profils polyvalents.

Le couteau suisse a beau être multi-usage, il ne démultiplie pas la main qui le tient.

Être bibliothécaire, c’est souvent animer des équipes et favoriser la compétence collective : la profession a beaucoup réfléchi à des modes de management plus horizontaux et à des organisations conçues pour être apprenantes, favorisant l’inventivité collective et le partage de savoirs entre pairs : la notion de compétence collective est intéressante pour penser l’hybridation : en effet, cette dernière ne se réduit pas à la somme des compétences individuelles, ni à la capacité d’un collectif de travail à agir d’un même mouvement : si l’équipe est trop homogène et partage une vision identique de son métier, le quotidien sera certes facilité, mais les processus d’intelligence collective risquent de se contenter de valider le consensus préexistant. La compétence collective se nourrit au contraire de l’hétérogénéité d’une équipe, de sa capacité à confronter différents points de vue, à s’organiser de manière à traverser solidairement les situations délicates ou imprévues comme les conflits. Elle est essentielle aux processus d’hybridation.

Faire vivre des lieux : la bibliothèque idéale n’a pas vocation à se substituer à la ville idéale

Être bibliothécaire, c’est concevoir, aménager et faire vivre des lieux. Si cette mission est peu mise en avant, elle est pourtant centrale : sur les 15 500 bibliothèques territoriales, plus de 9 000 ont été créées en vingt-cinq ans Ministère de la Culture, Cartographie des bibliothèques, Paris, ministère de la Culture, 2024. Disponible en accès libre en ligne.. La notion de « tiers-lieu », qui a beaucoup infusé dans la profession dès 2009 M. Servet, Les bibliothèques troisième lieu [en ligne], 2009. Disponible en accès libre., a eu des effets positifs : elle a incité nombre d’élu·es à moderniser leurs médiathèques. Elle a aussi contribué à forger une culture professionnelle de l’aménagement des lieux, de la médiation dans l’espace, de la diversification des ambiances et des services, qui met au centre la question des publics et de leurs usages.

Il est toutefois étonnant de constater combien ce concept a été importé à contresens de son acception initiale chez Ray Oldenburg, cueilli sans ses racines qui plongeaient dans le champ de l’analyse urbaine. En bibliothèque, il a été introduit comme une pensée du lieu intra-muros : il s’agissait de proposer des lieux de vie à l’aménagement convivial et inspirant, favorisant une réelle mixité sociale entre leurs murs et reposant sur une hybridation des services et des espaces. Pourtant, si on lit Jane Jacobs, militante urbaine, dont le travail a eu une influence fondamentale sur l’urbanisme et a fondé celui d’Oldenburg, on s’aperçoit que le tiers-lieu, initialement, n’est pas une pensée du lieu mais de la ville. S’érigeant contre l’urbanisme fonctionnaliste qui pousse à séparer les quartiers d’habitation, d’affaires ou de commerces, Jacobs propose de remettre au centre de la pensée urbaine la vitalité des espaces publics, des rues et des trottoirs. Pour que la ville offre rencontres, mixité sociale et tolérance, elle insiste sur la nécessité de faire se côtoyer au sein de chaque quartier des habitations (1er lieu), des endroits pour travailler (2e lieu) et des lieux de sociabilité variés (3e lieu). C’est en circulant entre ceux-ci que les habitants peuvent se croiser, se lier, parfois se heurter et faire de la ville un espace vivant de lien social.

On a beaucoup présenté les médiathèques comme des équipements réunissant les trois lieux de Ray Oldenburg. Mais comment rester le « tiers », si l’on regroupe toutes les fonctions ? Proposer un lieu de rencontre convivial est précieux, mais ne doit pas faire perdre de vue que l’enjeu est de contribuer, en tant que tiers, au lien social en dehors de nos murs. Lien qui repose sur l’existence d’une diversité de lieux complémentaires, auxquels l’hybridité aurait tort de substituer des lieux uniques susceptibles d’appauvrir le tissu urbain : « La construction d’îles est l’inversion de l’habitat […] il ne s’agit plus de placer un édifice dans un environnement, mais d’installer un environnement dans l’édifice […] P. Sloredijk, Écumes, Sphères III, Sphérologie plurielle, Paris, Hachette Littératures, 2005, p. 292. Cité par St. Bonzani, De l’invention en architecture – Initier, situer, durer, Lyon, Éditions deux-cent-cinq, 2024, p. 102. (Ce livre est une merveille !). » La bibliothèque idéale n’a pas vocation à se substituer à la ville idéale.

Prochain épisode sur le métier de bibliothécaire : se situer dans un milieu et inventer des situations.

Quelles sont les modalités de soutien à la culture des communes et intercommunalités rurales ? Comment se structure la vie culturelle dans les territoires à faible densité ? L'enquête de l'OPC, menée en 2024 et 2025 auprès d’un panel de collectivités en Auvergne Rhône-Alpes, met en lumière des dynamiques variées.

L’Observatoire des politiques culturelles réalise, avec l’appui du ministère de la Culture (DEPS et DGDCER) et dans un cadre partenarial élargi avec les principales associations de collectivités et de responsables culturels, un baromètre annuel sur les budgets et choix culturels des collectivités territoriales et de leurs groupements. Pour combler le manque de travaux sur les dimensions culturelles des territoires éloignés des grands pôles urbains, leurs modalités de soutien à la culture et leur effort budgétaire dans ce domaine Les données sur les budgets culturels des communes de moins de 3 500 habitants et des intercommunalités correspondantes ne sont pas disponibles., l’OPC a décidé de porter une attention particulière aux petites villes et aux espaces ruraux et à faible densité, en leur dédiant un volet du baromètre : cette enquête a été menée, en partenariat avec l’Association des maires ruraux de France (AMRF), en 2024 et en 2025 auprès d’un panel de communes et communautés de communes rurales issues de quatre départements d’Auvergne-Rhône-Alpes (Ain, Allier, Isère, Haute-Loire) Liste des communes répondantes : Bellenaves, Buxières-les-Mines, Cérilly, Culoz-Béon, Dompierre-sur-Besbre, Le Chambon-sur-Lignon, Mazeyrat-d’Allier, Mens, Retournac, Saint-Étienne-de-Saint-Geoirs, Saint-Rambert-en-Bugey, Sermoyer. Liste des communautés de communes répondantes : Bocage Bourbonnais, Bresse et Saône, Bugey Sud, Dombes, Entr’Allier Besbre et Loire, Haut-Lignon, Haut Pays du Velay, Oisans, Pays de Tronçais, Plaine de l’Ain, Rives du Haut-Allier, Saint-Pourçain Sioule Limagne, Sucs, Trièves, Vals du Dauphiné..

Selon l’Insee, une commune rurale est une commune peu dense ou très peu dense au sens de la grille communale de densité. Les communes rurales représentent 88 % des communes françaises et 33 % de la population. Ces territoires ruraux présentent une grande diversité. Certains sont dynamiques sur le plan démographique et économique quand d’autres sont en déclin. Une politique de redynamisation de ces territoires a été mise en œuvre en 2023 avec le plan France ruralités autour d’actions dans de nombreux domaines : logement, santé, mobilité, commerce, etc. En matière culturelle, des mesures favorisent notamment l’ingénierie et l’innovation territoriale, le développement de Micro-Folies, la sauvegarde du patrimoine rural. La ministre de la Culture a également lancé en janvier 2024 le « Printemps de la ruralité » sous forme d’une consultation nationale sur la vie culturelle dans les territoires ruraux.

Démarche d’enquête et profils des questionnaires exploités :

Plusieurs critères ont été mobilisés pour constituer le panel de communes de ce volet auralpin du baromètre :

le zonage en aires d’attraction des villes : le panel est constitué de communes situées dans de petites aires d’attraction des villes (aires de moins de 50 000 habitants) et de communes situées en dehors des aires d’attraction des villes ;

la grille communale de densité de l’Insee : le panel est constitué de communes relevant des catégories 5 (bourgs ruraux), 6 et 7 (rural à habitat dispersé et très dispersé) de la grille communale de densité*.

Concernant les communautés de communes du panel : les profils d’intercommunalités rurales ont été privilégiés, en recherchant une correspondance commune/communauté de communes.

L’enquête repose sur un questionnaire en ligne qui a été adressé par courriel** principalement aux élus pour les communes et aux techniciens (directeur·ice des affaires culturelles, chargé·e de mission culture, directeur·rice général·e ou autre responsable de service en l’absence d’interlocuteur culturel) pour les intercommunalités.

Le questionnaire porte sur plusieurs dimensions liées aux budgets réalisés***, aux modalités d’intervention et aux positionnements en matière culturelle.

Les données ont été traitées avec le logiciel Sphinx, de manière anonyme et agrégée. Les résultats présentés reposent sur des données déclaratives.

26 questionnaires ont été collectés en 2024 : 11 communes (leur population varie entre 650 et 3 426 habitants) et 15 intercommunalités. La correspondance commune/communauté de communes existe dans l’échantillon pour 10 territoires.

21 questionnaires ont été collectés en 2025 : 8 communes (leur population varie entre 985 et 3 426 habitants) et 13 intercommunalités. La correspondance commune/communauté de communes existe pour 7 territoires.

20 cibles ont répondu aux deux éditions de l’enquête.

Les données et graphiques présentés dans l’article renvoient soit à l’enquête 2024 soit à l’enquête 2025. Le nombre de réponses diffère selon les passations. Par ailleurs, une partie des questions étant facultative, le nombre de réponses traitées peut également varier d’un graphique à un autre au sein d’une même enquête.

L’enquête met par ailleurs en exergue une difficulté d’une partie des répondants à faire remonter des données stabilisées sur les périmètres proposés, notamment pour ce qui relève des données budgétaires.

_____________________

* Par ailleurs, le panel est constitué de communes majoritairement adhérentes à l’Association des maires ruraux de France.

** D’avril à août en 2024 et de fin mars à septembre en 2025.

*** À la différence du volet national du baromètre et du volet territorialisé des villes petites et moyennes de la région Auvergne-Rhône-Alpes, qui traitent de budgets primitifs.

1. Les modalités d’intervention culturelle des communes et communautés de communes en milieu rural

Le baromètre fournit des informations sur les moyens humains consacrés à la culture. En 2024, 58 % des collectivités répondantes indiquent employer un ou plusieurs agents territoriaux dédiés à la culture Par exemple : responsable de service, chargé·e de développement culturel, chargé·e de mission patrimoine-culture, coordinateur·rice de réseau de médiathèques ou de structures d’enseignement artistique, responsable d’équipement, de musée, programmateur·rice, personnel technique, enseignant·e en école de musique, agent de lecture publique…. Les communautés de communes sont plus nombreuses à déclarer en employer que les communes. De plus, dans notre échantillon, les déclarations d’un nombre d’agents élevé – supérieur à 8 équivalents temps plein annuel – sont systématiquement le fait des intercommunalités.

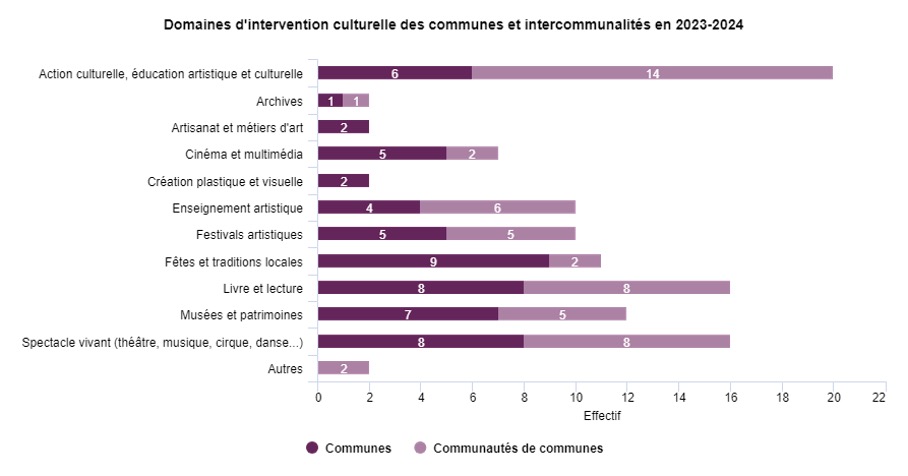

Action culturelle/éducation artistique et culturelle, livre/lecture et spectacle vivant sont les trois domaines d’intervention culturelle les plus investis par les collectivités répondantes.

La quasi-totalité des intercommunalités de l’échantillon déclare intervenir en matière d’action culturelle/EAC, alors que les communes sont plutôt investies en matière de fêtes et traditions locales, de livre/lecture, de spectacle vivant.

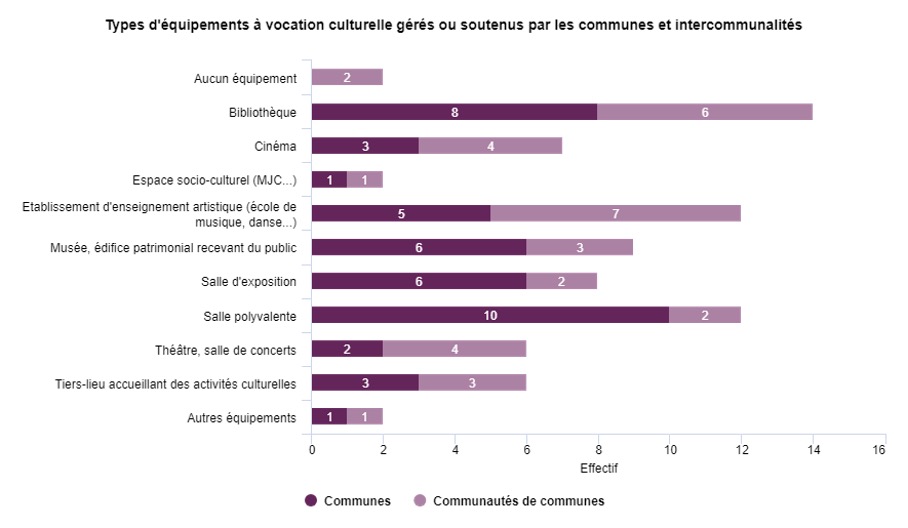

Concernant les équipements à vocation culturelle gérés ou soutenus par le bloc local, l’enquête confirme que la bibliothèque reste l’un des principaux équipements à vocation culturelle de proximité en milieu rural.

Les intercommunalités gèrent ou soutiennent plus souvent des établissements d’enseignement artistique et des équipements de lecture publique, alors que les communes privilégient les salles polyvalentes (c’est le cas de la quasi-totalité des communes de l’échantillon), également les bibliothèques, les salles d’exposition et les musées/édifices patrimoniaux recevant du public.

Plus de 20 % des répondants déclarent par ailleurs gérer ou soutenir un tiers-lieu accueillant des activités culturelles.

Seules deux communautés de communes déclarent ne gérer ou soutenir aucun équipement à vocation culturelle.

Le baromètre interroge les représentants des collectivités sur l’évolution de la dynamique intercommunale en matière culturelle sur leur territoire, en 2023-2024 puis en 2024-2025.

Sur chacune des deux enquêtes, un maximum de 5 % des répondants évoquent un affaiblissement de la dynamique intercommunale en matière culturelle.

En 2023-2024, 50 % des répondants témoignent d’une stabilité de la dynamique et 46 % de son renforcement. Les communautés de communes sont majoritaires à déclarer un renforcement dans ce domaine, tandis que les communes évoquent plus souvent un maintien de la dynamique à un même niveau d’intensité.

En 2024-2025, les déclarations de renforcement sont en retrait (29 % des répondants) et la grande majorité des collectivités (67 %) indiquent désormais un maintien de la dynamique intercommunale à un même niveau d’intensité.

Par ailleurs, les processus de transferts culturels semblent avoir déjà abouti pour les collectivités rurales de notre échantillon puisque, en 2024, seuls 3 des 26 répondants en déclaraient au cours des cinq dernières années, en matière de lecture publique notamment.

2. Positionnement des communes et communautés de communes en matière culturelle

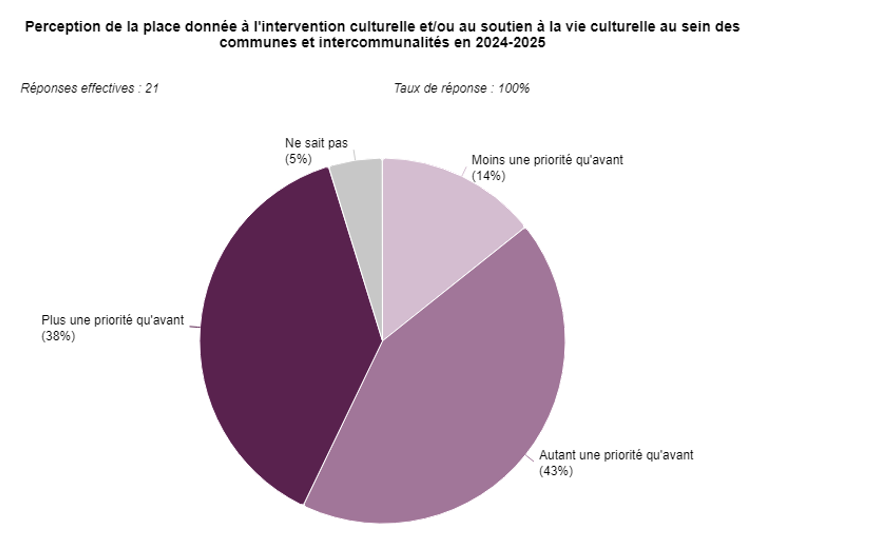

Comment nos interlocuteurs perçoivent-ils la place donnée à l’intervention culturelle et au soutien à la vie culturelle ? En 2024-2025, 14 % considèrent qu’elle est moins une priorité qu’avant ; 43 % considèrent qu’il n’y a pas eu de dépriorisation et que l’intervention culturelle et/ou le soutien à la vie culturelle est autant une priorité qu’avant pour leur collectivité. 38 % estiment qu’il s’agit encore plus d’une priorité qu’avant. Ces ressentis sont légèrement moins favorables que ceux déclarés pour la période 2023-2024 L’enquête a également cherché à savoir si, en 2023-2024, la crise énergétique a eu des conséquences sur l’intervention culturelle et/ou le soutien à la vie culturelle des communes et intercommunalités. L’impact est jugé faible pour 42 % des répondants et fort par 15 % d’entre eux. 19 % considèrent qu’il n’y a pas eu d’impact et près d’un répondant sur quatre ne se prononce pas. La crise énergétique semble avoir eu un impact modéré sur la vie culturelle des territoires de l’échantillon.. Dans l’enquête 2024 comme dans l’enquête 2025, les intercommunalités sont plus nombreuses que les communes à déclarer que l’intervention culturelle et/ou le soutien à la vie culturelle sont plus une priorité qu’avant.

Quels sont les objectifs politiques qui orientent en priorité les choix culturels des exécutifs des communes et intercommunalités rurales ? Les réponses – demandées sous forme de trois mots-clés – sont représentées sur le nuage de mots ci-dessous. En 2025, pour l’ensemble de l’échantillon, plusieurs orientations (les occurrences les plus fréquentes) se dégagent autour de logiques territoriales (« attractivité », « proximité » font partie des termes les plus cités) – notamment pour les intercommunalités –, d’accessibilité (« accès », « accessibilité », « [culture] pour tous »…) et d’éducation. C’est-à-dire des orientations relativement « classiques » dans la structuration historique du soutien à la vie culturelle.

La plupart des répondants témoignent par ailleurs d’un volontarisme des communes et intercommunalités en matière culturelle et patrimoniale, à travers notamment une logique d’appui à la vie associative (cf. infra) et des manifestations dans ces domaines. Certains évoquent « le choix d’investir dans la culture pour favoriser le vivre ensemble et les échanges ».

Quelques collectivités indiquent également la réalisation d’un diagnostic culturel (ayant par exemple donné lieu au recrutement d’un chargé de mission dédié), l’élaboration d’un projet culturel de territoire, et des actions de valorisation patrimoniale (par exemple à travers une candidature au label Pays d’art et d’histoire). Dans plusieurs cas, des personnes soulignent des investissements importants en faveur de la lecture publique sur leur territoire : construction et rénovation de bâtiments, réalisation d’une maison communautaire culturelle de proximité intégrant une médiathèque…

Les répondants apportent également des informations sur les contraintes au développement de la vie culturelle dans leur territoire. Les plus citées sont liées à un manque de moyens financiers – et humains – et à d’importantes contraintes budgétaires Les charges liées aux communes qui exercent une fonction de centralité sont également soulignées (« Les communes faisant fonction de centralité pourraient être soutenues davantage dans leurs politiques associatives et culturelles. »)., ainsi que des difficultés à mobiliser et intéresser la population (désintérêt perçu pour la culture par exemple) et un essoufflement du bénévolat. Un désintérêt ou manque d’implication de certains élus est également évoqué parfois : « ce n’est pas une priorité du mandat » ; « manque de pratiques culturelles de la majorité des élus » ; « manque d’implication de la part des élus ».

Sont cités de manière plus ponctuelle :

des questions de compétences et de configurations territoriales : intervention culturelle limitée au niveau de l’intercommunalité, absence de construction intercommunale des projets… ;

des problématiques territoriales et de mobilité ;

un manque d’équipements ou de lieux dédiés à certaines pratiques ;

des difficultés en termes de communication autour des événements (visibilité).

3. Repères budgétaires

Le baromètre apporte d’abord des informations sur les budgets globaux réalisés de fonctionnement (non uniquement culture) La moyenne des budgets globaux de fonctionnement dans l’échantillon avoisine les 12 millions d’euros et la médiane les 9 millions.. Ceux-ci sont très majoritairement à la hausse entre 2022 et 2023. Une dégradation se dessine entre 2023 et 2024, avec un tiers des répondants qui déclarent une baisse de ces budgets globaux. Cette contraction se ressent également entre 2023 et 2024 sur les budgets globaux réalisés d’investissement (non uniquement culture) : alors qu’une collectivité sur deux déclarait une hausse entre 2022 et 2023, à peine plus d’une sur quatre en déclare entre 2023 et 2024 et la part des baisses déclarées a plus que doublé entre les deux enquêtes.

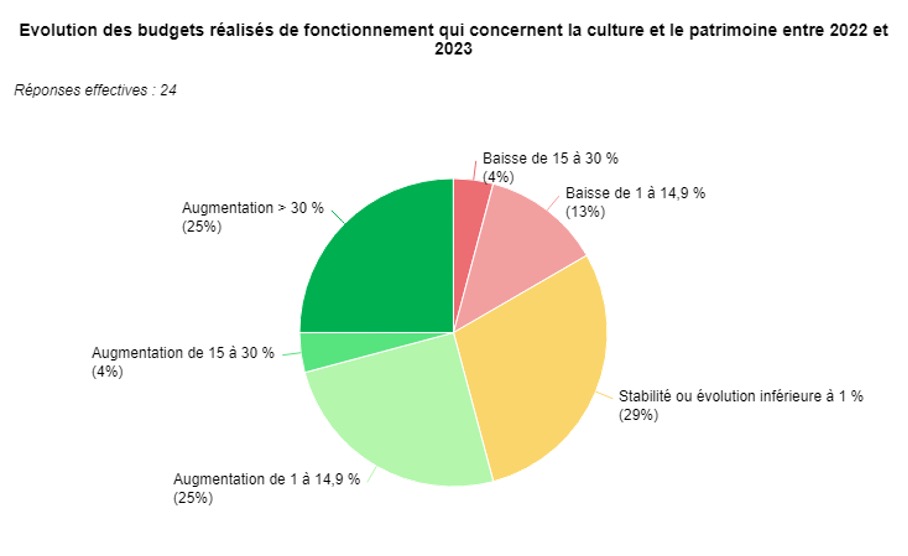

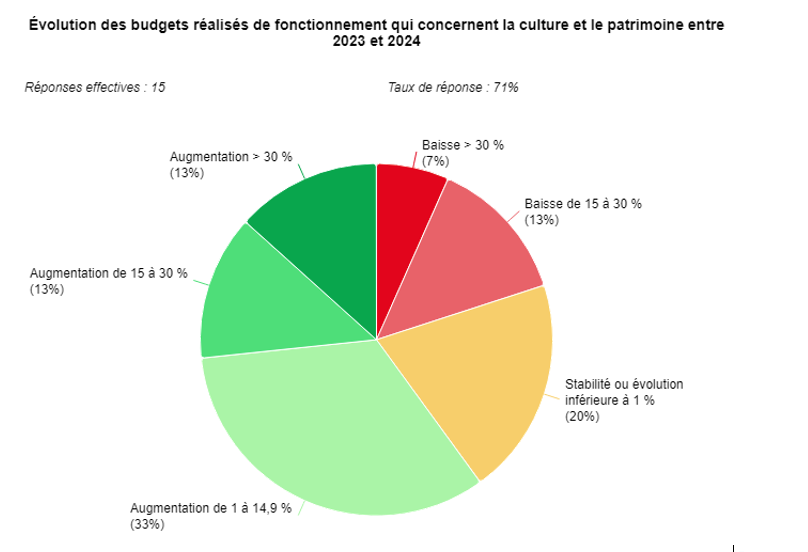

Les budgets consacrés à la culture sont très différents d’une collectivité à une autre et ils peuvent également varier fortement selon les années. Entre 2022 et 2023, 54 % des collectivités déclarent une augmentation de leur budget réalisé de fonctionnement qui concerne la culture et le patrimoine Il était demandé d’inclure la masse salariale dans les montants déclarés de budgets culturels de fonctionnement.. Entre 2023 et 2024, elles sont 59 % à déclarer une hausse, principalement du fait des communautés de communes qui déclarent plus souvent des augmentations alors que les évolutions des communes sont plus fractionnées entre hausse, stabilité et baisse.

Les déclarations de baisse des budgets culturels réalisés de fonctionnement avoisinent les 20 % de répondants. Entre 2023 et 2024, les baisses déclarées sont un peu plus fortes (systématiquement supérieures à 15 % du budget) que sur la période 2022-2023.

Dans notre échantillon, la moyenne des budgets culturels de fonctionnement déclarés se situe un peu au-dessus des 75 000 euros pour les communes. Elle avoisine les 440 000 euros pour les communautés de communes en 2023 et les 570 000 euros en 2024.

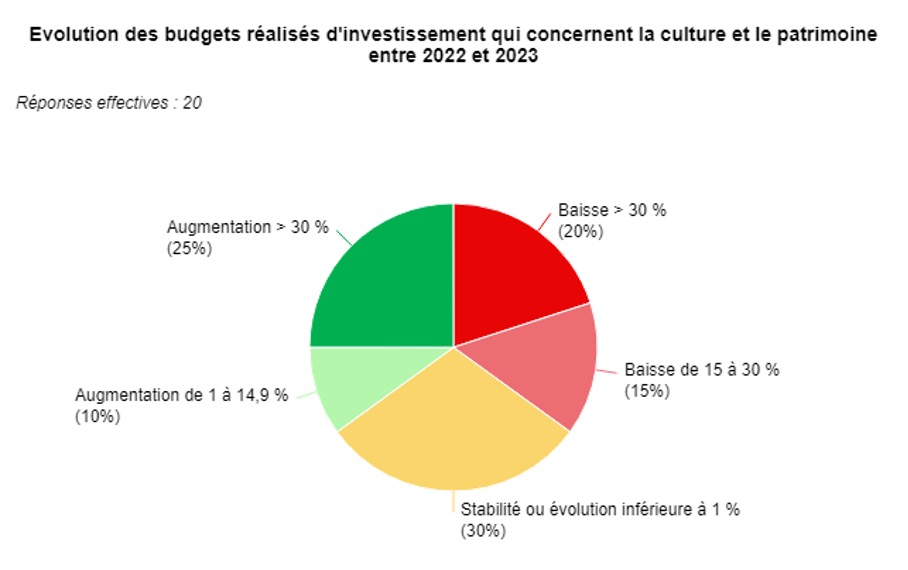

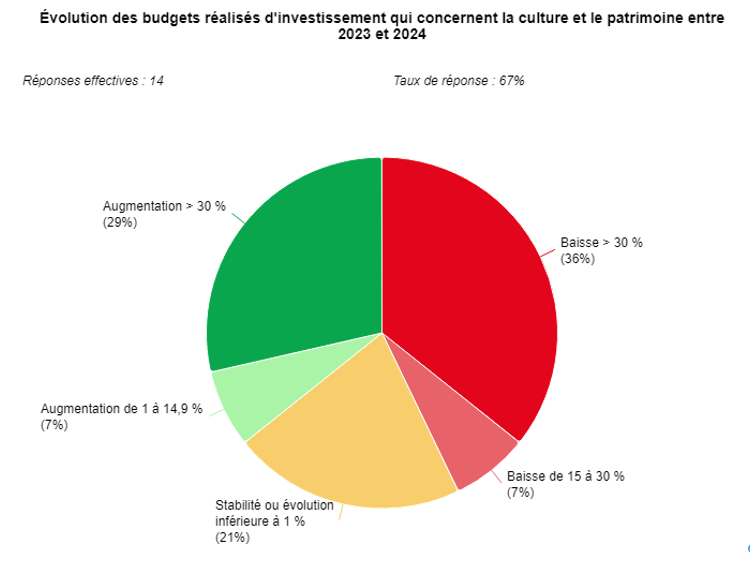

S’agissant de l’évolution des budgets réalisés d’investissement qui concernent la culture et le patrimoine, on note une augmentation des baisses déclarées entre les deux années d’enquête. Plus d’un tiers des répondants continue toutefois à déclarer une augmentation de ces budgets.

4. Dynamiques associatives

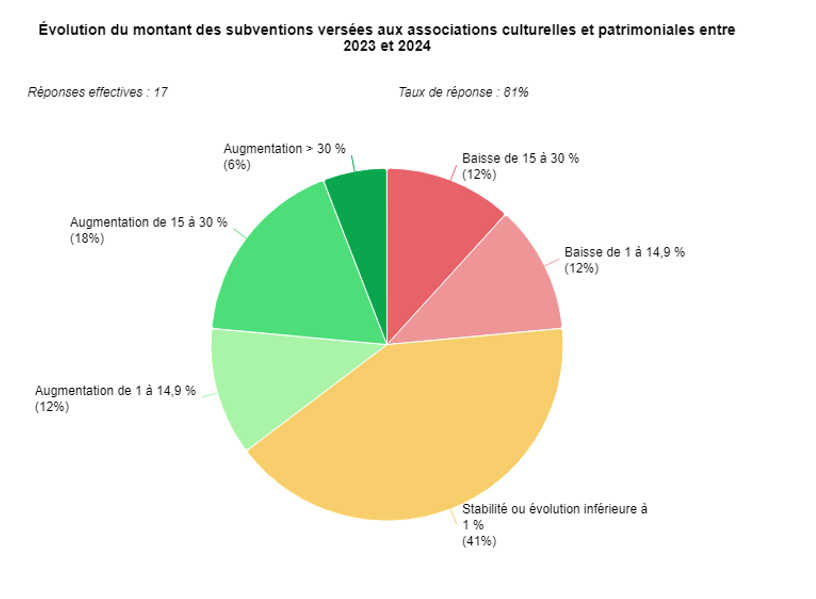

En milieu rural, la dynamique culturelle et patrimoniale repose souvent sur les associations, par exemple pour ce qui est du patrimoine et des pratiques en amateur. Leur soutien par les collectivités locales est essentiel Plusieurs répondants en témoignent : « nous travaillons main dans la main avec les associations locales pour proposer des activités culturelles » ; « notre volonté est de soutenir les associations qui sont impliquées dans l’action culturelle, d’être donc un soutien et non un acteur principal de façon à diversifier les interventions et les manifestations ». Un répondant évoque l’exemple d’une sollicitation de sa commune « par une troupe de théâtre pour qu’elle rachète un ancien bar-restaurant qui occupe une place centrale dans le village pour en faire un tiers-lieu culturel ».. Comment évolue-t-il ? Un peu plus d’un répondant sur trois déclare une augmentation du montant des subventions versées aux associations culturelles et patrimoniales entre 2023 et 2024, contre un répondant sur deux entre 2022 et 2023. 24 % indiquent une baisse entre 2023 et 2024, contre 14 % entre 2022 et 2023. La situation semble donc s’être un peu fragilisée entre les deux enquêtes Précisons que certains écarts dans des montants annuels de soutien peuvent être liés à des rythmes calendaires différents au niveau des événements organisés par les associations sur le territoire (« La baisse des subventions s’explique par des événements qui n’ont lieu qu’une année sur deux. ») et à des choix de versement ponctuel de subventions exceptionnelles.. La stabilité domine dans ce domaine pour les communes de l’échantillon : 57 % d’entre elles déclarent un maintien du montant des subventions versées aux associations culturelles et patrimoniales entre 2023 et 2024.

Dans notre échantillon, le montant moyen des subventions aux associations culturelles et patrimoniales avoisine les 50 000 euros – la médiane étant deux fois plus basse –, les communes les soutenant en moyenne à près de 15 000 euros et les intercommunalités aux alentours de 80 000 euros.

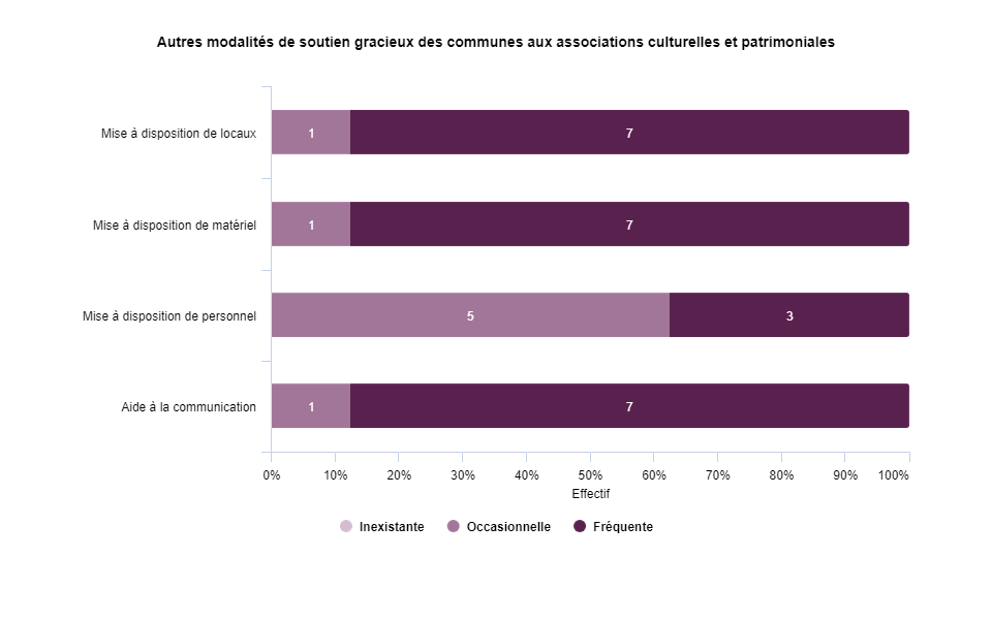

En complément des subventions qu’elles leur versent, les collectivités locales apportent d’autres modalités de soutien gracieux aux associations culturelles et patrimoniales.

En 2025, les communes indiquent très majoritairement des soutiens fréquents en matière de mise à disposition de locaux, de prêt de matériel et d’aide à la communication. La mise à disposition de personnel est plus occasionnelle pour les communes. Aucune des communes de l’échantillon indique une absence de soutien parmi les quatre entrées proposées.

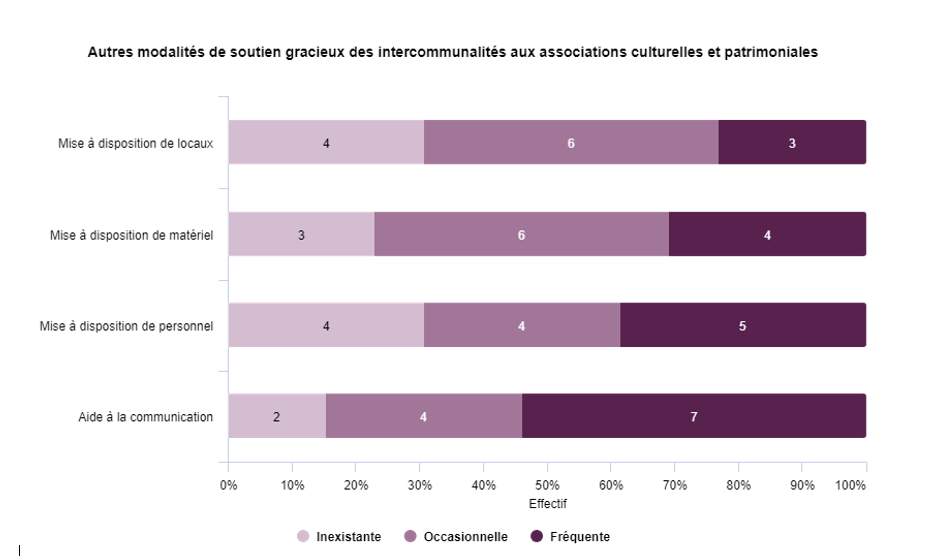

En ce qui concerne les communautés de communes, les modalités de soutien gracieux aux associations culturelles et patrimoniales sont plus hétérogènes. L’aide à la communication est la modalité de soutien la plus fréquemment apportée.

Les répondants ont également été interrogés sur leur perception de la vie associative et bénévole en matière culturelle et patrimoniale dans leur commune ou intercommunalité, sur une échelle de 0 (pas dynamique) à 5 (très dynamique). Avec une moyenne de 4, le baromètre témoigne d’une vie associative et bénévole riche en milieu rural. Aucune collectivité indique que la vie associative n’est pas dynamique ou qu’elle l’est faiblement.

5. Ressources mobilisées par les collectivités pour la vie culturelle et dynamiques de coopération

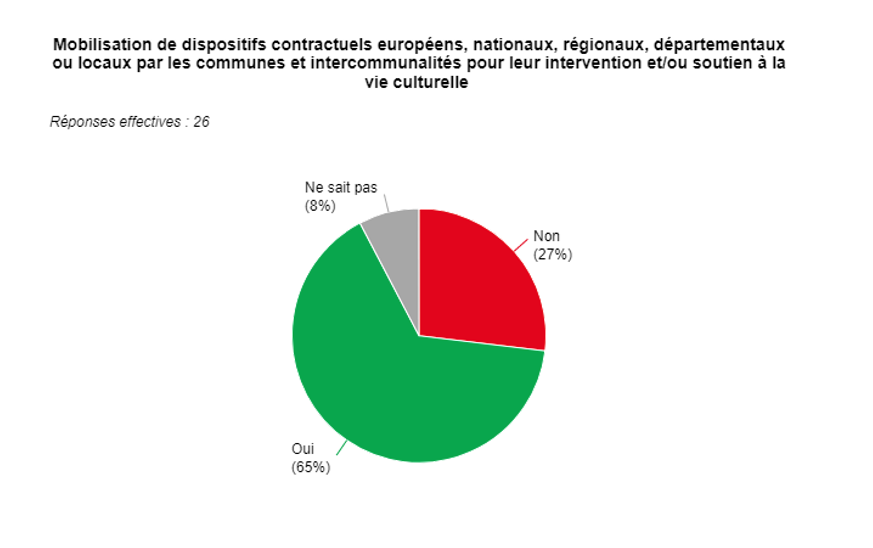

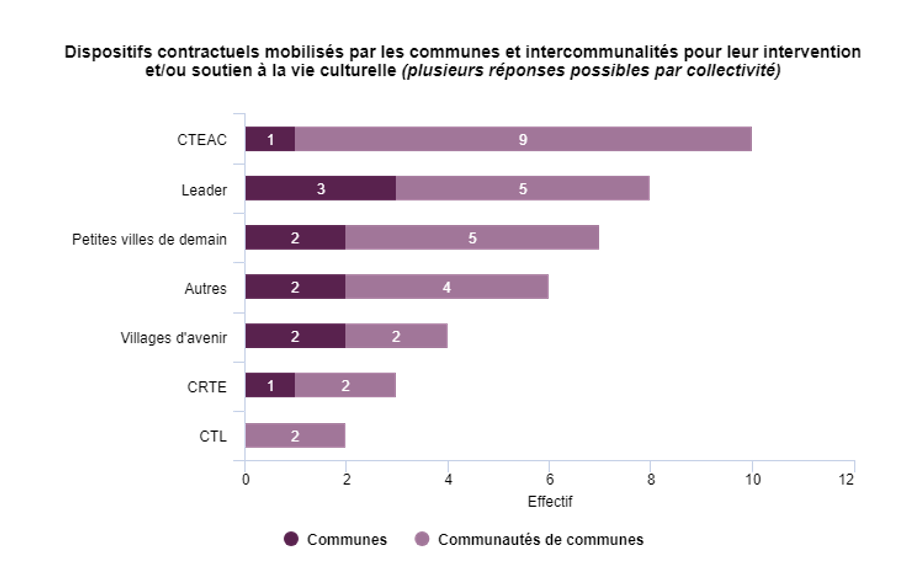

65 % des collectivités répondantes en 2024 indiquent mobiliser des dispositifs contractuels européens, nationaux, régionaux, départementaux ou locaux pour leur intervention et/ou soutien à la vie culturelle.

Les Contrats territoriaux d’éducation artistique et culturelle (CTEAC) sont les dispositifs les plus mobilisés dans notre échantillon – en particulier par les communautés de communes –, devant le programme européen Leader Programme financé par le FEADER (Fonds européen agricole et de développement de l’espace rural) pour soutenir des territoires ruraux dont les stratégies sont définies à l’échelle locale par un ensemble de partenaires publics et privés. et le dispositif Petites villes de demain. Lancé en octobre 2020 par l’Agence nationale de la cohésion des territoires (ANCT), le programme Petites villes de demain vise à renforcer les capacités des communes de moins de 20 000 habitants à exercer leur rôle de centralité, à améliorer la qualité de vie de leurs habitants et l’attractivité locale ainsi qu’à accompagner leurs transitions (écologiques, démographiques, économiques, etc.) L’AFL a examiné la trajectoire financière des communes Petites villes de demain et, selon le dernier Baromètre de la santé financière des Petites villes de demain (2020-2024) paru en novembre 2025, les communes PVD se caractérisent par un niveau d’investissement plus élevé que leurs homologues hors programme (https://www.agence-france-locale.fr/app/uploads/2025/11/2025.barometre_petites_villes_de_demain_afl_anct_apvf_compressed.pdf)..

CRTE : Contrat pour la réussite de la transition écologique (ex-Contrat de relance et de transition écologique) CTEAC : Contrat territorial d’éducation artistique et culturelle CTL : Contrat Territoire-Lecture

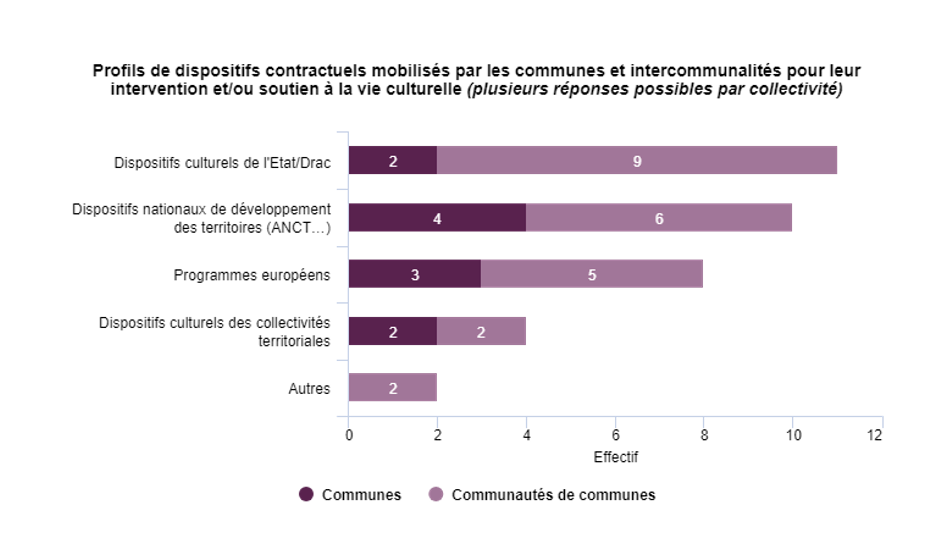

Une lecture des réponses par profils de dispositifs montre que les dispositifs culturels de l’État et des Drac sont les plus mobilisés pour le soutien à la vie culturelle, devant les dispositifs nationaux de développement territorial (ANCT notamment) et les programmes européens. Enfin, quelques répondants mobilisent des dispositifs culturels de collectivités territoriales (région, département…).

Pour une partie des territoires ruraux, le soutien à la vie culturelle repose ainsi fortement sur des dispositifs contractuels transversaux (Petites villes de demain, Villages d’avenir Dispositif piloté par l’ANCT, Villages d’avenir a été lancé en décembre 2023 dans le cadre du plan France ruralités. Il vise la revitalisation de communes rurales de moins de 3 500 habitants en accompagnant la réalisation de projets (développement de services de proximité, projets structurants de réhabilitation et de développement, mise en réseau d’acteurs locaux)., Contrat pour la réussite de la transition écologique) et peut être conditionné à l’inscription dans un projet de territoire.

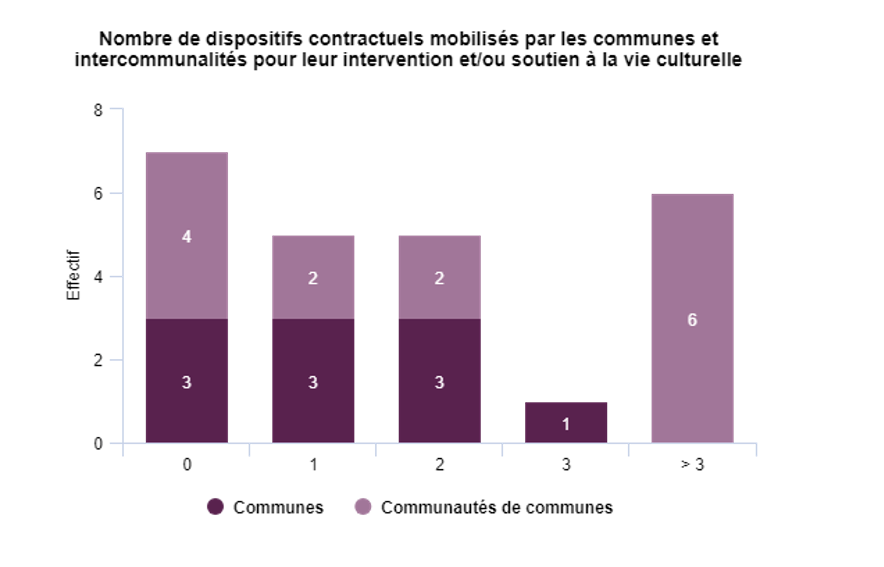

La mobilisation de dispositifs contractuels européens, nationaux, régionaux, départementaux ou locaux pour l’intervention et/ou le soutien à la vie culturelle est variable d’une collectivité à une autre. En 2024, seules des intercommunalités indiquent mobiliser plus de trois dispositifs contractuels.

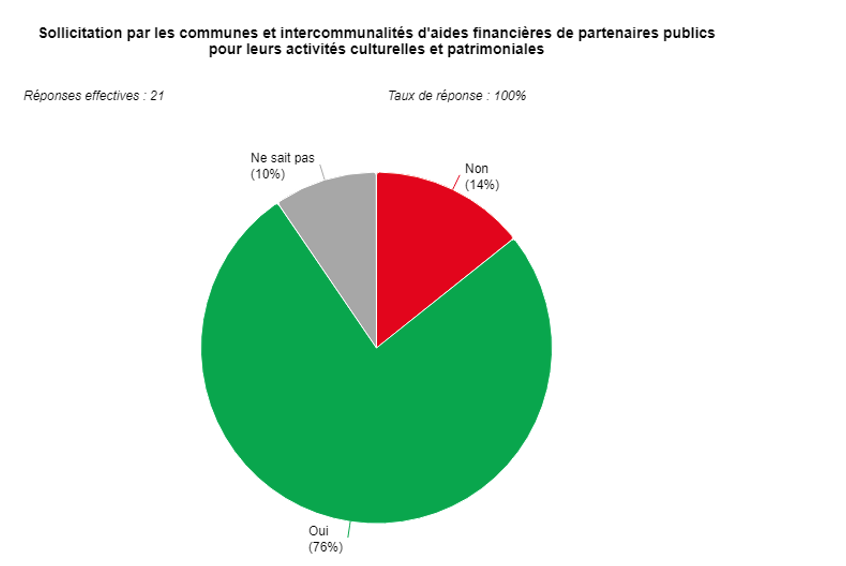

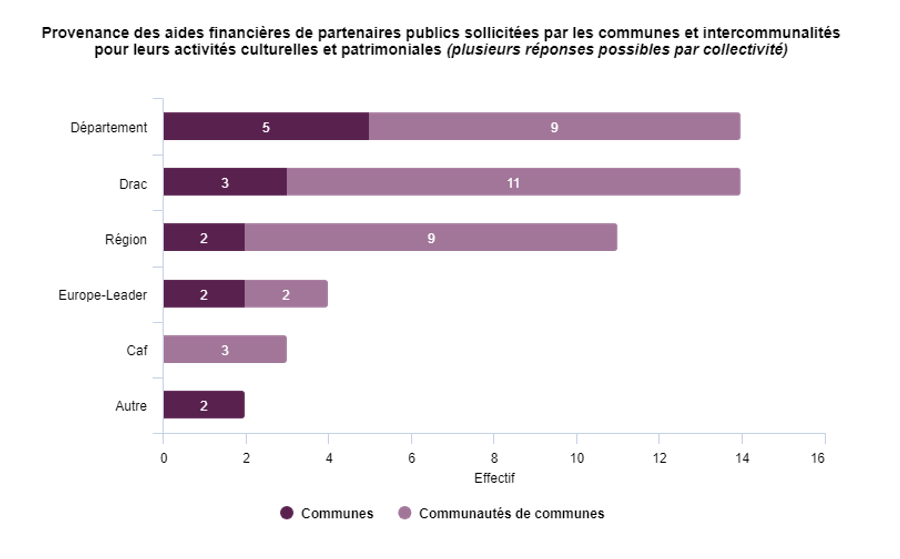

De manière complémentaire, le baromètre 2025 apporte des précisions sur la sollicitation d’aides financières de partenaires publics pour les activités culturelles et patrimoniales. Trois quarts des répondants indiquent en solliciter. Ces aides proviennent principalement de l’échelon départemental et de la Drac, devant la région.

Les départements sont des interlocuteurs importants pour les territoires ruraux, du fait de leurs compétences (lecture publique, schéma des enseignements artistiques…) d’une part, et du rôle de facilitateur que certains d’entre eux ont développé en matière de coopération publique et d’accompagnement des politiques culturelles locales, notamment auprès des EPCI (dispositifs territorialisés, projets culturels de territoire, etc.) d’autre part.

La sollicitation d’aides financières de partenaires privés pour les activités culturelles et patrimoniales se fait quant à elle plus rare. En 2025, seules 14 % des collectivités répondantes indiquent en solliciter (mécénat d’entreprise, fondation…).

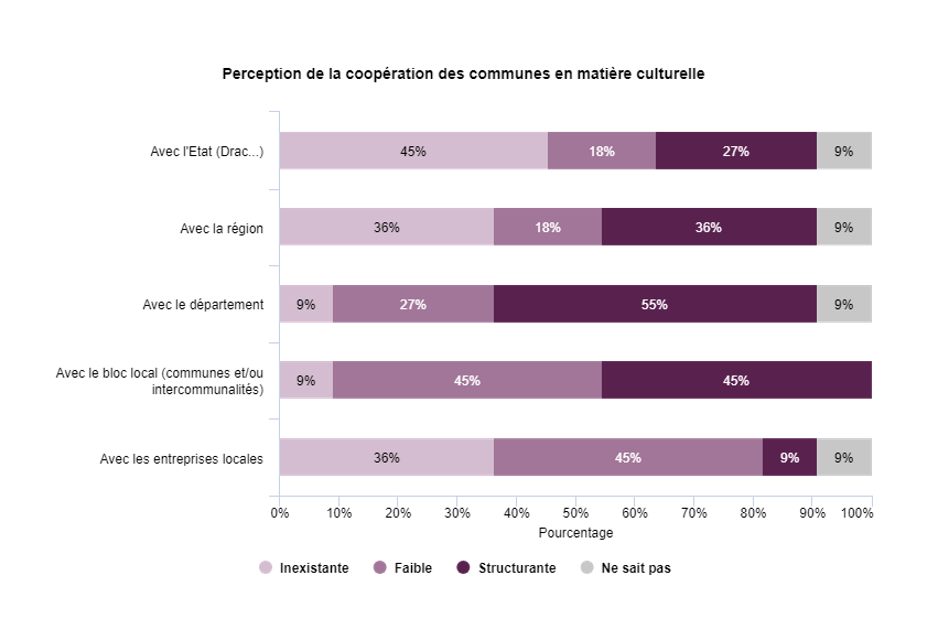

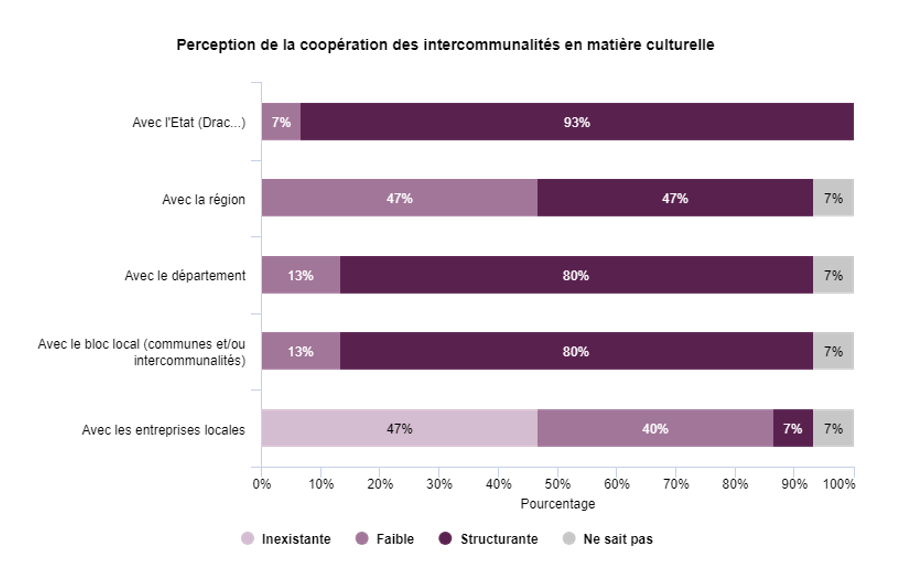

Le baromètre apporte, enfin, des précisions sur le système de coopération publique inhérent aux politiques culturelles. En 2024, pour environ deux tiers des répondants, la coopération en matière culturelle est structurante avec le département, avec l’État (Drac…) et avec le bloc local (communes et/ou intercommunalités). Mais cette tendance cache des disparités fortes entre intercommunalités et communes. Ces formes de coopération sont plus souvent structurantes pour les communautés de communes que pour les communes : 80 % des premières l’indiquent avec le département et avec le bloc local, contre respectivement 55 % et 45 % pour les communes, et 93 % des intercommunalités le déclarent avec l’État, contre 27 % pour les communes Une enquête de l’AMF sur l’engagement des communes et leur intercommunalité pour la culture publiée en novembre 2025 souligne qu’une majorité de communes de moins de 2 000 habitants indiquent n’avoir aucun échange global avec la Drac et que « les maires de petites communes ont été nombreux à faire part de difficultés d’accès aux Drac et certains demandent une plus forte mobilisation de l’intercommunalité et des autres niveaux de collectivités » (« L’engagement des communes et leur intercommunalité pour la culture en 2025 », enquête de l’AMF, novembre 2025, p. 5, https://www.amf.asso.fr/documents-enquete–engagement-communes-leur-intercommunalite-pour-la-culture-en-2025/inc/fichier.php?FTP=81ecc3a144a811b010005432ad78d544.pdf&ID_DOC=42840).. Les EPCI de notre échantillon sont plus souvent inscrits que les communes dans ces logiques coopératives en matière culturelle. Dans les deux cas, les liens avec les entreprises locales sont principalement jugés faibles ou inexistants.

L’enquête souligne l’importance du partenariat public dans les territoires ruraux et la mobilisation de sources de financement transversales pour la vie culturelle des territoires, dans un contexte budgétaire contraint, et comme l’indique un répondant, « les conventionnements multipartenariaux et pluriannuels représentent encore un garde-fou contre les coupes budgétaires ».