01.10.2025 à 17:57

Dans tous les discours de tous les gouvernements, les mesures prises sont censées favoriser « la croissance et l'emploi » pour reprendre une formule usée jusqu'à la corde. Mais les résultats sont souvent éloignés de ces objectifs. Deux récentes publications de l'INSEE sur le patrimoine et le niveau de vie des ménages* livrent un éclairage édifiant sur le bilan des politiques mises en œuvre au cours des dernières années.

Depuis 2017, Emmanuel Macron assurait ainsi que ses mesures (baisse (…)

Dans tous les discours de tous les gouvernements, les mesures prises sont censées favoriser « la croissance et l'emploi » pour reprendre une formule usée jusqu'à la corde. Mais les résultats sont souvent éloignés de ces objectifs. Deux récentes publications de l'INSEE sur le patrimoine et le niveau de vie des ménages* livrent un éclairage édifiant sur le bilan des politiques mises en œuvre au cours des dernières années. Depuis 2017, Emmanuel Macron assurait ainsi que ses mesures (baisse de l'impôt sur les sociétés et des impôts locaux des entreprises, création du prélèvement forfaitaire unique, transformation de l'impôt de solidarité sur la fortune en impôt sur la fortune immobilière) allaient permettre à leurs bénéficiaires (soit les plus riches et les entreprises, notamment les plus grandes) d'investir, de créer des emplois et, in fine, d'améliorer la situation de l'ensemble de la population. C'est la fameuse théorie du ruissellement. Attac a déjà montré que cette théorie ne fonctionne pas [1]. De la même manière, plusieurs travaux ont montré que ces mesures n'avaient pas relancé l'activité économique [2]. Or, l'INSEE vient de le confirmer : le ruissellement a existé, mais vers le haut. L'institut statistique montre en effet que le niveau de vie des ménages les plus modestes a baissé en 2023, tout comme celui du second et du troisième décile. En clair, les 30 % de la population les plus pauvres ont subi une baisse de leur niveau de vie en 2023. En revanche, en 2023, le niveau de vie des ménages les plus aisés a nettement augmenté, tout comme celui du neuvième décile et, dans une moindre mesure, du huitième décile. En clair, les 30 % les plus aisés ont connu une hausse de leur niveau de vie, cette hausse étant plus marquée chez les plus aisés. L'INSEE précise que « la majeure partie de cette hausse est due à l'augmentation des revenus financiers impulsée par la hausse des taux d'intérêt et à l'augmentation des revenus d'investissement, notamment des placements et assurance-vie ». On notera au passage que la hausse des revenus financiers, moins imposés que les revenus du travail ou les pensions de retraite, intervient sur fond de distributions record de dividendes. L'INSEE précise par ailleurs que, « En 2023, les indicateurs d'inégalités sont en hausse après s'être stabilisés en 2022 à un niveau relativement élevé au regard des dernières années. La baisse du niveau de vie des plus modestes, concomitante à la hausse de celui des plus aisés, conduit les indicateurs d'inégalités à atteindre des niveaux parmi les plus élevés depuis 30 ans ». Les indicateurs d'inégalités sont élevés non seulement du fait de la hausse du niveau de vie des plus aisés, mais aussi du fait du niveau record de la pauvreté monétaire qui s'établit en 2023 à 15,4 % en France métropolitaine. L'INSEE précise que cet indicateur « est au plus haut depuis 1996, date de début de la série ». Les politiques fiscales menées depuis 2017 n'ont donc pas seulement été coûteuses (elles ont alimenté la dette publique de 308 milliards d'euros entre 2018 et 2023) et inefficaces, elles se sont traduites par une hausse des inégalités sur fond de hausse de la pauvreté. Dire cela n'est pas une opinion ou une projection, c'est un fait établi. Dans ce contexte, un autre budget est réellement vital. *INSEE, « Les revenus et le patrimoine des ménages », édition 2024, octobre 2024 et INSEE première, « Niveau de vie et pauvreté en 2023 : taux de pauvreté et inégalités s'accroissent fortement », juillet 2025. Texte intégral 856 mots

![]()

14.09.2025 à 10:55

Imposition des ultrariches : au secours, les riches vont partir !

C'est le principal argument de ceux qui s'opposent à toute hausse d'impôt visant les plus riches : ceux-ci partiraient à l'étranger, privant la France de leurs investissements, ce qui appauvrirait le pays, ferait augmenter le chômage et la pauvreté, tout cela sans réduire les déficits et la dette publics. Il ne resterait à la population résidant sur le territoire national que les yeux pour pleurer en quelque sorte. Cet argument est le pendant de la théorie du ruissellement : si baisser les (…)

- ActualitésC'est le principal argument de ceux qui s'opposent à toute hausse d'impôt visant les plus riches : ceux-ci partiraient à l'étranger, privant la France de leurs investissements, ce qui appauvrirait le pays, ferait augmenter le chômage et la pauvreté, tout cela sans réduire les déficits et la dette publics. Il ne resterait à la population résidant sur le territoire national que les yeux pour pleurer en quelque sorte. Cet argument est le pendant de la théorie du ruissellement : si baisser les impôts doit favoriser les investissements, donc la croissance et l'emploi (pour reprendre une formule ressassée à l'envi), les augmenter conduit nécessairement à l'inverse du fait, notamment, du départ à l'étranger des agents économiques les plus aisés. CQFD. Mais cet argument a priori simple voire limpide, ne repose toutefois sur aucune réalité, comme en attestent les travaux menés sur le sujet * Nous reviendrons ici sur les données livrées dans ces différents travaux (1) avant d'en analyser les ressorts (2) pour conclure qu'une hausse de l'imposition des plus riches est non seulement souhaitable mais qu'elle ne se traduirait pas par un appauvrissement de l'économie française (3). Les premiers travaux sur l'exil fiscal ont tout d'abord porté sur le comportement des redevables de l'ancien Impôt de solidarité sur la fortune (ISF). Sur la base de données de la Direction générale des finances publiques, ils montrent que, entre 2001 et 2006, seulement 0,12 % à 0,14 % des contribuables redevables de l'ISF quittaient la France chaque année. Par la suite, ces départs n'ont pas dépassé les 0,2 % du nombre de redevables de l'ISF. Ces départs, très faibles en nombre et en proportion, étaient pour partie compensés par les retours de personnes autrefois redevables de l'ISF, mais qui revenaient s'établir en France après quelques années passées à l'étranger. Selon les années, les retours représentaient en effet 20 à 40 % des départs. Il faut ajouter à cela les « faux départs » à l'étranger : chaque année en effet, l'administration fiscale identifiait entre 150 et 200 faux exilés, c'est-à-dire des redevables de l'ISF qui se déclaraient à l'étranger mais qui continuaient en réalité à vivre en France. Ceux-ci faisaient alors l'objet d'un redressement fiscal afin qu'ils paient les impôts qu'ils auraient du payer en qualité de résident fiscal en France, même si tous n'ont probablement pas été identifiés. Enfin, récemment, dans une analyse macroéconomique, le Conseil d'analyse économique (CAE) a confirmé d'une part, que les départs des plus riches vers l'étranger étaient de longue date peu importants et d'autre part, que leur impact sur l'économie était marginal. Les principaux résultats du rapport du CAE sont les suivants : La mobilité du « top 1 % des revenus du capital » est réelle mais faible : seuls 0,2 % du top 1 % des revenus du capital s'expatrient chaque année, soit moins que la moyenne nationale (0,38 %). De la même manière, la sensibilité de ces ménages à la fiscalité est relativement faible. La réforme de 2013 (qui s'est traduite par une hausse de l'imposition des revenus du capital) a augmenté les départs nets de 0,04 à 0,09 points de pourcentage. A l'inverse, la réforme de 2017-2018 (allègement avec la transformation de l'ISF en impôt sur la fortune immobilière et l'instauration du prélèvement forfaitaire unique, le PFU) a réduit les départs nets de 0,01 à 0,07 points. Le CAE a par ailleurs étendu son analyse à l'impact des départs sur la détention d'entreprises. En effet, lorsqu'un actionnaire important (éventuellement même, dirigeant d'un entreprise ou d'un groupe) s'établit à l'étranger, on observe une baisse « brute » (soit avant compensation, voir ci-dessous) du chiffre d'affaires (-15 %), de la masse salariale (-31 %) et de la valeur ajoutée (-24 %). Si ces données paraissent de prime abord importantes, le CAE souligne néanmoins que ces effets « bruts » sont en bonne partie compensés par des réallocations (rachats, absorptions, réemploi des salariés), ce qui réduit l'impact net des départs. Le CAE considère en effet que l'effet agrégé des départs est limité. Mieux, il montre que, même en prenant une hypothèse haute de l'impact de tels départs, une réforme générant 4 milliards d'euros de recettes fiscales supplémentaires (≈ 0,15 % du PIB) induirait tout au plus une baisse de 0,03 % de chiffre d'affaires, de 0,05 % de valeur ajoutée et de 0,04 % de l'emploi total. Au final, le CAE conclut que, si l'exil fiscal existe et réagit à la fiscalité, ses effets macroéconomiques sont faibles, car les flux restent réduits. S'agissant d'une éventuelle réforme fiscale visant à rehausser l'imposition du capital (sur les revenus et/ou sur le stock de capital financier), ses effets significatifs passeraient moins par les départs que par les comportements des ménages restés en France (sur l'épargne, l'investissement et l'optimisation voire la fraude fiscale). En d'autres termes, ce ne sont pas les départs qui produisent des effets significatifs, mais les comportements des résidents fiscaux nationaux qui peuvent plus ou moins consommer ou épargner, investir ou non ou encore tenter d'éviter légalement ou illégalement l'impôt (tout cela ayant des effets sur les recettes fiscales). Le débat sur l'attractivité du pays se concentre à tort principalement sur la fiscalité et le fameux « coût de la main d'œuvre ». Or, dans les décisions d'investir, d'autres facteurs sont pris en compte : la capacité à dégager un chiffre d'affaires (ce qui est possible si les revenus sont suffisamment corrects et si les mécanismes redistributifs comme les prestations sociales permettent de soutenir la demande), l'existence d'infrastructures et de réseaux (de transport, de communication notamment), la qualité de la formation, etc. De ce point de vue, la France reste attractive : elle demeure de longue date l'une des principales terres d'accueil des investissements directs étrangers. Dans son étude, le CAE montre que « Bien que l'effet direct des expatriations de détenteurs d'entreprises soit significatif, il est important de noter qu'une partie de ces effets directs peut, en pratique, être compensée ou au contraire amplifiée par divers mécanismes de réallocation et d'équilibre ». En d'autres termes, si des actionnaires importants partent à l'étranger, les entreprises qu'ils détiennent peuvent se restructurer, les salariés victimes de ces restructurations voire de fermetures d'entreprises peuvent retrouver du travail, etc. Au final, ainsi qu'indiqué plus haut, le CAE estime que « l'exil fiscal entraînerait au plus une baisse de -0,03 % de chiffre d'affaires, -0,05 % de valeur ajoutée totale de l'économie française, et -0,04 % de l'emploi total. » Un effet marginal à mettre en comparaison des avantages d'une meilleure imposition des plus riches : recettes publiques permettant de financer l'action publique et la protection sociale (avec un effet de soutien au pouvoir d'achat de l'ensemble des ménages), renforcement de la cohésion sociale et du consentement à l'impôt, etc. Les conclusions du CAE confirment ce qui avait été observé dans le comportement des redevables de l'ISF. Ceux-ci disposaient de placements immobiliers (ceux-ci représentaient 20 à 40 % de leur patrimoine imposable à l'ISF) qu'ils n'emportaient évidemment pas lorsqu'ils déclaraient partir à l'étranger. Ils disposaient également de placements financiers tant en France qu'à l'étranger. Et lorsqu'ils partaient à l'étranger, ils conservaient les mêmes placements, en France et à l'étranger. Ce qui explique que l'impact sur l'économie soit nul ou marginal. Sous le seul prisme de l'impact d'une hausse de l'imposition des plus riches sur l'économie, il est donc démontré que celle-ci est possible. En d'autres termes, contrairement aux discours de ceux qui avancent qu'une telle mesure se traduirait par une fuite des plus riches, donc par un impact budgétaire et économique négatif, elle dégagerait des recettes fiscales supplémentaires. D'autres avantages seraient retirés de l'instauration d'un mécanisme de type « Taxe Zucman », d'un impôt sur la fortune rénové à assiette élargie par rapport à l'ex-ISF ou encore d'une rénovation de l'imposition de la transmission des patrimoines (droits de donation et de succession) grâce à l'instauration d'un plafond au pacte Dutreil par exemple [1]. Le premier consiste en la réduction des inégalités, un des objectifs historiques de la fiscalité. Le second est difficilement estimable en termes monétaires mais il est essentiel : renforcer la contribution des plus riches renforcerait le consentement à l'impôt et permettrait de mieux respecter l'un des principes fondamentaux du système fiscal : l'égalité devant l'impôt. *Voir sur le sujet :

[1] Ce dispositif permet à un dirigeant d'entreprise e transmettre les titres de celle-ci en bénéficiant d'une exonération de 75 % de la valeur des titres. Le Pacte Dutreil est particulièrement prisé par les ultrariches qui, en transmettant tout ou partie de leur groupe, réalisent une économie d'impôt se chiffrant en milliards d'euros, ce qui contribue à la reformation d'une société de rentiers. Texte intégral 1785 mots

![]()

1/ Retour sur les données chiffrées

2/ Comment expliquer la faiblesse des départs et leur impact marginal sur l'économie ?

3/ Mieux et plus imposer les plus riches, possible et nécessaire

– le rapport du syndicat Union SNUI-SUD Trésor Solidaires (devenu Solidaires Finances publiques) sur les « expatriations fiscales », octobre 2010.

– le rapport de la Direction générale des finances publiques relatif aux contribuables quittant le territoire national, 2018.

– le rapport d' l'Institut des politiques publiques, Évaluation des réformes de la fiscalité du capital, rapport IPP n° 47, octobre 2023.

– le rapport du Conseil d'analyse économique de juillet 2025 intitué : « Fiscalité du capital, quels sont les effets de l'exil fiscal sur l'économie ? », Focus n° 118, juillet 2025. ;

16.07.2025 à 18:32

« L'année blanche », une année noire pour le pouvoir d'achat et la redistribution

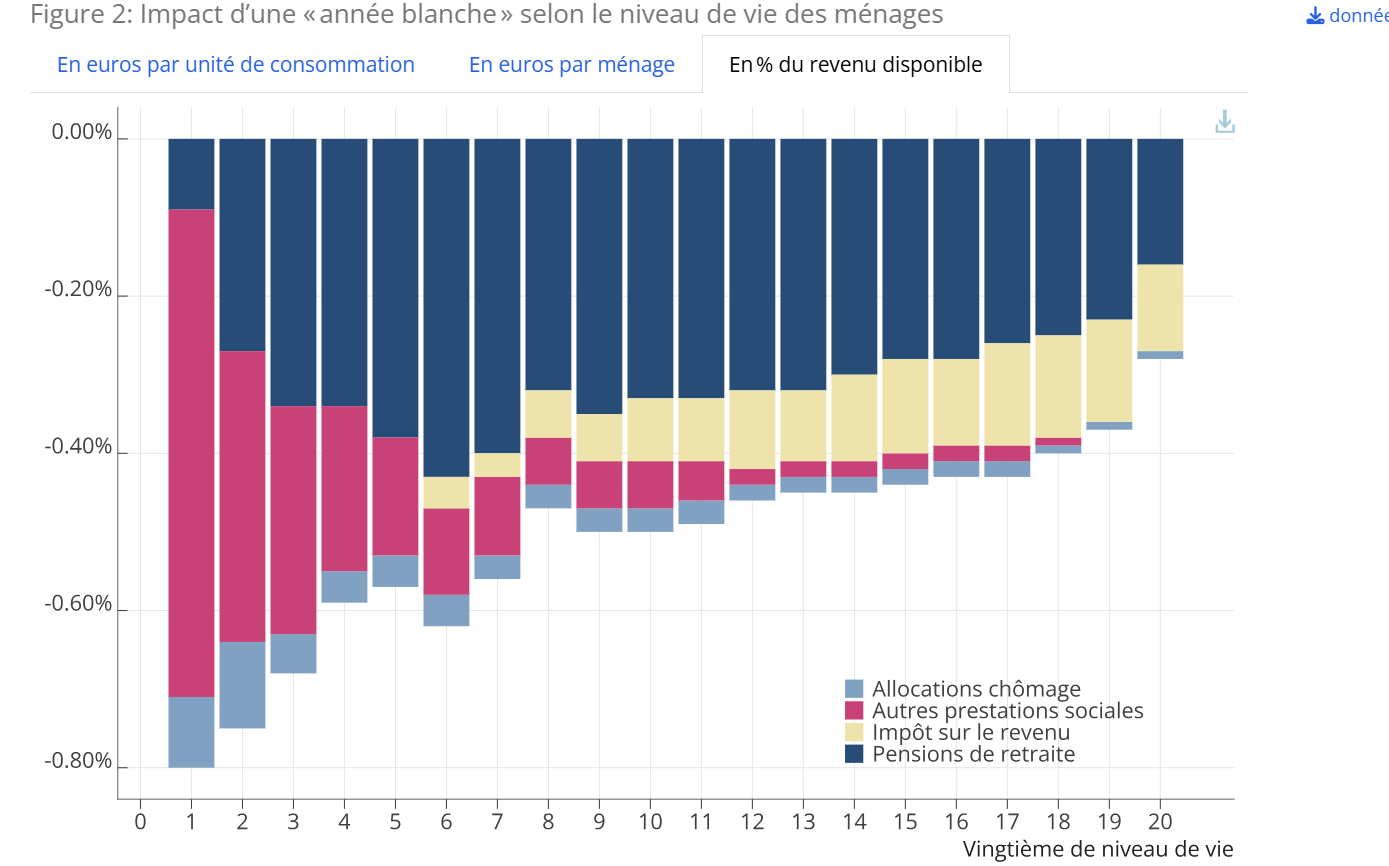

Dans le cadre de la préparation de son projet de loi de finances et de son projet de loi de financement de la Sécurité sociale, le premier ministre a annoncé que, pour économiser près de 44 milliards d'euros sur 2026, il comptait instaurer une « année blanche ». François Bayrou a ainsi déclaré : « On aura exactement le même montant des retraites pour chaque pensionné que celles qu'on avait en 2025 (…) L'ensemble des prestations sociales seront maintenues en 2026 à leur niveau de 2025 et il (…)

- ActualitésDans le cadre de la préparation de son projet de loi de finances et de son projet de loi de financement de la Sécurité sociale, le premier ministre a annoncé que, pour économiser près de 44 milliards d'euros sur 2026, il comptait instaurer une « année blanche ». François Bayrou a ainsi déclaré : « On aura exactement le même montant des retraites pour chaque pensionné que celles qu'on avait en 2025 (…) L'ensemble des prestations sociales seront maintenues en 2026 à leur niveau de 2025 et il n'y aura pas d'exception (…) Les barèmes de l'impôt sur le revenu et de la contribution sociale généralisée seront eux aussi maintenus à leur niveau de cette année ». Il a oublié de préciser qu'avec l'inflation, l'année blanche se traduira en réalité par une perte de pouvoir d'achat pour la grande majorité de la population. Schématiquement, l'année blanche consiste en un gel de l'ensemble de la dépense publique et des différents dispositifs de type barème de l'impôt sur le revenu. En d'autres termes, les mécanismes d'indexation des prestations ou encore du barème de l'impôt sur le revenu sur l'indice des prix à la consommation (hors tabac) ou sur l'indice de référence des loyers (pour l'allocation logement) seraient neutralisés. Une telle mesure ne peut avoir que des effets particulièrement néfastes, notamment pour la moitié de la population la plus pauvre. Concrètement, l'année blanche signifie principalement un appauvrissement des bénéficiaires des prestations sociales, notamment des plus pauvres, des classes moyennes et de nombreux retraités (même si plusieurs prestations bénéficient également à des ménages aisés, comme les prestations familiales). L'OFCE [1] a ainsi montré qu'un gel des prestations sociales permettrait une économie budgétaire d'environ 5 à 6 milliards d'euros. Les retraités en supporteraient l'essentiel (3,7 milliards d'euros). Les plus pauvres seraient par ailleurs frappés par l'absence de revalorisation des minima sociaux, ce qui contribuerait à nourrir un niveau de pauvreté déjà record. Pour l'ensemble des bénéficiaires des prestations sociales, une année blanche signifierait donc une baisse du pouvoir d'achat. Économiquement, une année blanche est contre-productive puisque cette baisse du pouvoir d'achat provoquerait une baisse de la consommation, donc une baisse du chiffre d'affaires des commerçants et des entreprises et une baisse de leurs investissements. En clair, par ses effets récessifs sur l'activité économique, l'année blanche ne procurera pas les quelques milliards d'euros d'économies espérées par le gouvernement. Un calcul simple permet d'illustrer l'idée selon laquelle l'économie budgétaire sera inférieure à celle officiellement attendue. À titre d'exemple, si l'on considère que ces 5 à 6 milliards d'euros sont consommés au taux de TVA moyen de 12 % (la consommation pouvant concerner des biens et des services imposés aux taux de 5,5, 10 ou 20 %), le manque à gagner découlant de cette consommation évitée se situe entre 600 et 750 millions d'euros l'économie nette se situant alors entre à 4,4 et 5,25 milliards d'euros), davantage si l'on prend en compte les autres impôts sur la consommation, et bien plus si l'on prend les effets sur la marge et l'investissement des entreprises. Comme le montre l'analyse économique, ce manque à gagner des recettes fiscales sera amplifié par l'effet multiplicateur négatif de la baisse des dépenses publiques sur la croissance économique. L'absence d'indexation du barème de l'impôt sur le revenu sur l'inflation augmenterait pour sa part l'impôt sur le revenu des 19 millions de foyers fiscaux déjà imposables. Mais il rendrait par ailleurs imposables plusieurs centaines de milliers de foyers fiscaux (entre 400 000 et 500 000). Selon l'OFCE, les ménages situés au niveau de vie médian perdraient jusqu'à 100 euros sur cette seule mesure. Le cas de la contribution sociale généralisée (CSG) est plus complexe. Chaque année, les seuils en deçà desquels il est possible, pour certains contribuables, d'être exonérés de CSG (en dessous de 12 817 euros pour un célibataire en 2025) ou de bénéficier d'un taux réduit pour certains retraités (pour un revenu compris entre 12 818 et 16 755 euros, le taux de la CSG est de 3,8 %), sont déterminés par rapport au revenu fiscal de référence. Ces seuils seront gelés en 2026, ce qui signifie que certains contribuables pauvres qui connaissent une hausse, même légère, de leur revenu pourraient payer davantage de CSG. Les estimations de l'OFCE sont instructives. Elles montrent qu'en 2026, avec une année blanche :

De manière générale, l'OFCE estime que « les 5 % de ménages les plus élevés verraient leur revenu disponible amputé de l'ordre de 260 euros par unité de consommation (390 euros par ménage)" contre environ 100 euros pour les ménages aux revenus les moins élevés. Mais rapporté au pourcentage du niveau de vie, ce sont les ménages les moins favorisés qui verraient leur revenu disponible baisser, de 1 % contre 0,3 % pour les ménages aux revenus les plus élevés ». L'économie budgétaire attendue par le gouvernement pourrait être très réduite voire symbolique puisque certains ménages pénalisés par l'année blanche passeront sous le seuil de pauvreté (fixé à 60 % du niveau de vie médian de la population, soit à 1 288 euros par mois pour une personne seule) alors que le taux de pauvreté bat des records (15,4 % de la population se situe sous le seuil de pauvreté). Antisociale, anti-économique, l'année blanche constitue un véritable « prélèvement » sur le pouvoir d'achat des ménages, elle ne répond qu'à un dogme : s'attaquer encore et toujours à l'action publique et à la redistribution. Bilan anti redistributif de l'année blanche (OFCE) : [1] Pierre Madec, « Impôts et prestations : quels effets attendre d'une « année blanche » ? », le blog de l'OFCE, 30 juin 2025. Texte intégral 1328 mots

![]()

– près de 10 millions de ménages dont la personne de référence est retraitée verraient leur revenu disponible réduit de 280 euros par unité de consommation1 en moyenne (350 euros par ménage), ce qui représente environ 1 % de leur niveau de vie ;

– les 15 millions de ménages dont la personne de référence est salariée verraient leur revenu disponible amputé de l'ordre de 70 euros (-0,2%) et les indépendants (2,4 millions de ménages en 2023) d'environ 100 euros (-0,2%) par unité de consommation à la fois du fait du gel du barème de l'impôt sur le revenu et du gel des prestations sociales ;

– le revenu disponible des 1,3 million de ménages dont la personne dite « de référence » est au chômage se réduirait d'environ 120 euros par unité de consommation.