13.03.2026 à 18:52

Pourquoi il faut bloquer les prix

Émilien Cabiran

Texte intégral (5487 mots)

La nouvelle guerre de Donald Trump et Benjamin Netanyahu a entraîné une hausse des prix internationaux de l’énergie. Une question se pose alors : qui paye ? Les multinationales de l’énergie ou bien les citoyens ? Une seule mesure empêche que ce soit les citoyens qui payent : le blocage des prix.

Les répercussions de la nouvelle guerre sur les prix de l’énergie

Une forte hausse des prix internationaux de l’énergie

La nouvelle guerre des États-Unis et d’Israël bloque depuis désormais deux semaines le très étroit détroit d’Ormuz, par lequel transitent un quart du commerce mondial de pétrole et un cinquième du gaz liquéfié. Des sites importants de production d’énergie ont été également frappés dans plusieurs États du Golfe[1]. Selon l’Agence internationale de l’énergie, le monde fait face à « la plus importante perturbation » de l’approvisionnement en pétrole de l’histoire.

Les prix internationaux de l’énergie ont immédiatement décollé : 50 % de hausse du prix du gaz et 70 % du prix du baril de pétrole en quelques jours. Du jamais vu en si peu de temps. Quant au prix de l’électricité, il sera nécessairement touché, puisque le marché européen de l’électricité le fait dépendre du prix du gaz.

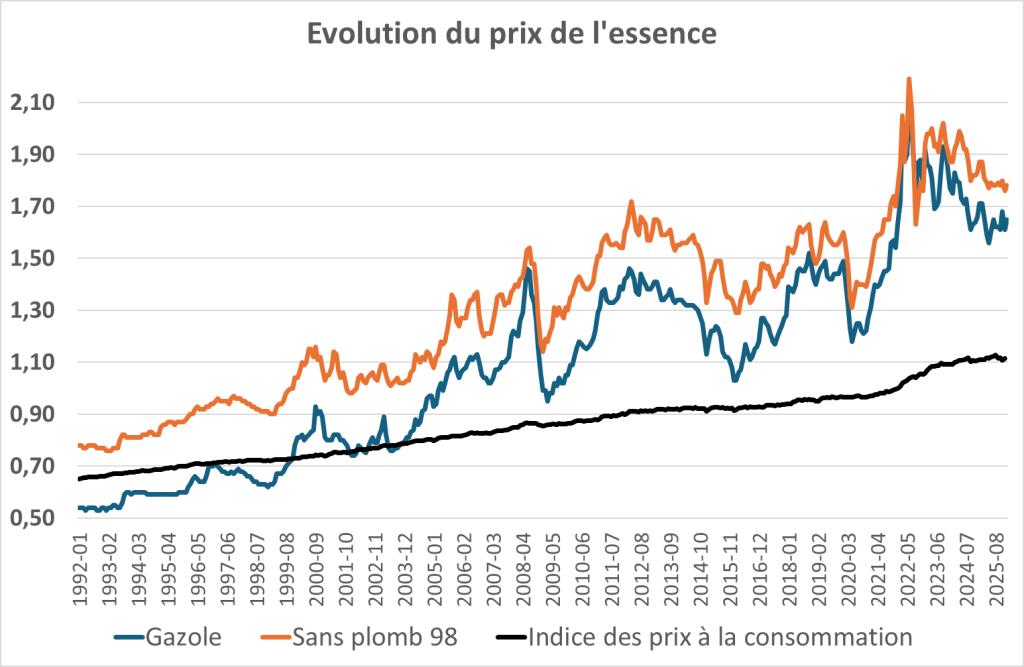

Ces prix internationaux se répercutent sur les prix de vente en France, notamment sur les prix à la pompe. Depuis le 27 février, la veille des premiers bombardements, le prix du litre d’essence (sans plomb 95) a augmenté de plus de 9 % en moyenne, passant de 1,71 € à 1,87 €[2]. Dans certaines stations, c’est même plus de 2 €. Habituellement moins cher que l’essence, le gazole a vu son prix exploser : plus de 2 € en moyenne, soit 18 % de plus par rapport au début de la guerre[3]. Mais là encore, dans de nombreuses stations le litre atteint 2,6 €.

L’envolée des prix s’inscrit dans un contexte plus large où les prix des carburants ont augmenté beaucoup plus vite que l’indice moyen des prix à la consommation ces trente dernières années : avant la crise actuelle, les prix moyens ont augmenté d’environ 70 % depuis 1992, alors que les prix du gazole ont augmenté de 200 % et ceux du sans plomb de 130 %.

Les premiers touchés en France : les classes populaires et les petites entreprises

Les premiers touchés par cette hausse des prix de l’énergie sont les consommateurs aux revenus les plus modestes : en effet, plus le revenu est faible, plus la part consacrée aux biens de première nécessité, comme l’énergie, est importante. Des millions de citoyens privés d’alternative à la voiture, faute d’infrastructures de transports collectifs, se retrouvent pris à la gorge, après avoir subi l’inflation en 2022 et 2023.

Les entreprises, particulièrement les TPE et PME, sont également frappées de plein fouet : transporteurs routiers, artisans, entreprises du BTP… Sans compter toutes les autres petites entreprises qui vont être impactées par la hausse du coût des livraisons. Rappelons que beaucoup sont déjà en grande difficulté, avec un record de défaillances l’an dernier.

Un choc pétrolier et ses effets secondaires

Le choc pétrolier est devenu aujourd’hui une hypothèse probable. La hausse du prix des hydrocarbures est non seulement significative mais elle risque vraisemblablement d’être durable. Même si un cessez-le-feu était signé demain, les conditions de circulation maritimes dans le détroit d’Ormuz ne seraient pas rétablies pour autant. Sans compter le temps qu’exige la relance de la production de pétrole interrompue sur plusieurs sites.

Plus encore, la hausse des prix ne va pas rester cantonnée au secteur de l’énergie. Elle va inévitablement se répercuter dans tout le reste de l’économie car notre dépendance au pétrole est totale. Il y a du pétrole partout dans ce que nous consommons, sous une forme ou sous une autre ! Les composants issues de la pétrochimie sont essentiels dans la chimie, les technologies, et dans de très nombreux secteurs de l’industrie manufacturière[4].

D’autres problèmes d’approvisionnement s’additionnent et viennent percuter l’économie mondiale. Le détroit d’Ormuz voit en effet transiter un grand nombre de matières premières : 15 % du commerce d’aluminium, vital pour la production industrielle, un quart du commerce maritime de minéraux et un tiers des engrais consommés dans le monde[5].

Nous entrons donc dans une période où inflation et ralentissement économique pourraient s’alimenter mutuellement. C’est ce qu’on appelle la stagflation. Et ses effets risquent d’être désastreux. L’histoire économique récente nous l’a enseigné. Dans les années qui ont suivi le choc pétrolier de 1973 provoqué par la guerre du Kippour, l’inflation et le chômage en France ont été multiplié par deux[6].

Les raffineurs, champions de la spéculation et des surprofits

Les profiteurs de guerre

La hausse des prix à la pompe s’explique par des mécanismes spéculatifs. L’essence et le gasoil qui se trouvent actuellement dans les cuves des stations services ont été extraits au minimum plus d’un mois avant le début de la guerre ! Ils ont donc été achetés, puis transportés et raffinés à une période où les cours ne s’affolaient pas sur les marchés. Si les prix augmentent dès maintenant, c’est parce que les raffineurs et les distributeurs anticipent des hausses à venir et les répercutent tout de suite. Autrement dit, ils appliquent aujourd’hui les prix hypothétiques de demain. Ils gonflent leurs prix. Et ce faisant, ils dégagent des marges considérables sur le dos de la population, en profitant de la guerre.

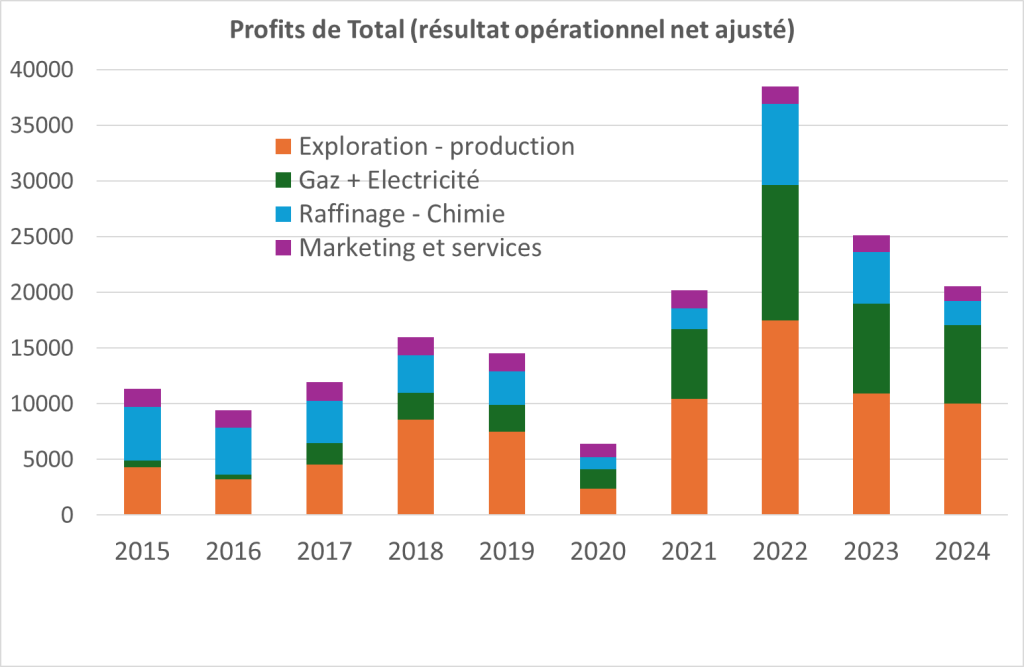

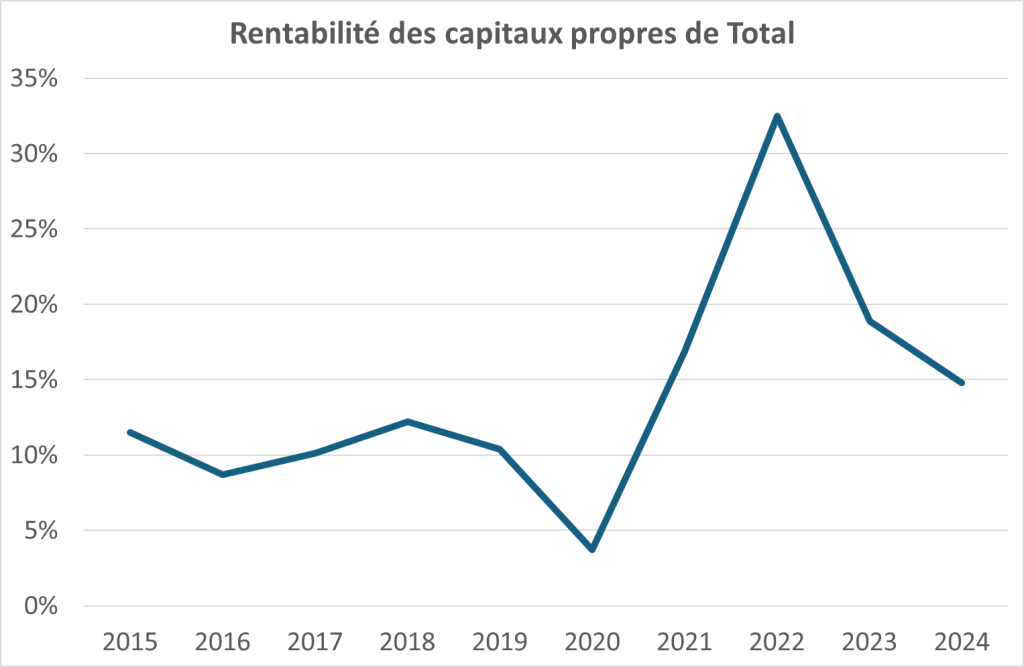

Total a vu ses profits s’envoler après le Covid, avec un record de profits en 2022 : plus de 20 milliards de dollars, soit l’un des meilleurs chiffres de l’histoire du CAC 40 ! De 2014 à 2024, ses profits ont été multipliés par 4. Depuis 2021, la rentabilité de ses capitaux propres[7] est trois fois supérieure à la moyenne des entreprises, qui tourne autour de 10 %. Autrement dit, Total a accumulé des marges indécentes, qui lui permettraient d’absorber un futur blocage des prix.

Le secteur de l’énergie est celui qui s’est le plus enrichi ces dernières années, grâce à l’effet d’aubaine qu’a représenté la guerre en Ukraine. Les chiffres sont édifiants. Entre 2017 et 2024, dans la branche « énergie, eau et déchets », les prix ont augmenté de 81 %. Pour quelles raisons ? En premier lieu parce que les entreprises ont dégagé plus de profits. Sur la même période, les profits ont ainsi contribué à la moitié de la hausse des prix de production[8].

Les raffineurs doivent payer

Les raffineurs en France[9] ont largement les moyens de prendre en charge la hausse des prix internationaux du pétrole ! Certes, de grands groupes comme Total affichent en France des profits dérisoires, mais ils font d’énormes profits à l’échelle mondiale, en pratiquant l’optimisation fiscale (localisation du plus de profit possible dans les pays où ils sont les moins taxés)[10]. Ainsi, en 2019, 2020, 2021, et à nouveau en 2023, Total n’a payé aucun impôt sur les sociétés en France.

Quand Total annonce plafonner dans ses stations le litre d’essence à 1,99 € et celui de gasoil à 2,09 € jusqu’à la fin du mois de mars 2026, il entérine des hausses respectives de 16 % et 22 % par rapport au début de la guerre. Ces plafonds sont par ailleurs supérieurs au prix moyen du litre d’essence et de gasoil actuellement en France. Surtout, entre le premier jour du conflit et l’annonce de cette mesure, Total en a profité pendant plus de 10 jours pour pratiquer des prix démesurés. Et l’entreprise n’en est pas à son coup d’essai : en 2023, l’année où ses profits ont atteint un niveau record, elle avait lancé une opération de plafonnement du prix des carburants à 1,99 € le litre.

Le blocage des prix : la seule mesure efficace

Pourtant, aucune leçon n’a été tirée par les gouvernements d’Emmanuel Macron : il n’y a toujours aucun encadrement des marges ces multinationales, ni aucun blocage des prix. Il est urgent de le mettre en œuvre.

Comment cela fonctionne

Le droit français prévoit déjà, à l’article L410-2 du code de commerce, la possibilité de réglementer les prix en cas de circonstances exceptionnelles. Le gouvernement pourrait tout à fait l’activer tout de suite !

Face à la hausse actuelle des prix de l’énergie, le prix des carburants pourrait tout à fait être bloqué au niveau juste avant la guerre (soit 1,70 € le prix de l’essence, par exemple). Les marges des raffineurs ne s’en trouveraient pas affectées à court terme puisque leur pétrole a été acheté avant la flambée des prix. Par ailleurs, les raffineurs disposent, en plus des stocks stratégiques imposés par la loi, de stocks privés pour affronter un éventuel choc.

Le blocage des prix : une mesure fréquemment mise en œuvre… qui n’a jamais conduit à une pénurie !

Cet article du code du commerce a déjà été utilisé à plusieurs reprises : un blocage des prix serait loin d’être une première en France ! En Guadeloupe en 1989 ce sont les prix et les marges qui ont été bloqués pendant 4 semaines suite au passage du cyclone Hugo. En 1990, alors que les prix des carburants augmentent dans le contexte de la guerre du Golfe, le premier Ministre Michel Rocard et son ministre de l’Économie Pierre Bérégovoy interviennent par décret pour réglementer pendant 5 semaines les marges de distribution et le prix de vente au détail. Sous la présidence Macron, en pleine crise Covid en 2020, des prix maximum de vente au détail des masques et du gel hydroalcoolique ont été fixés. Aucun de ces cas d’intervention de la puissance publique pour administrer provisoirement les prix n’a conduit à une pénurie.

Mais ce n’est pas tout. Dans les départements d’outre-mer, où la vie chère fait rage, les prix des carburants et de plusieurs biens de première nécessité sont bloqués de façon permanente de longue date. Régulièrement, le préfet fixe un prix maximum qui évolue chaque mois : le litre d’essence coûte ainsi 1,54 € le litre sur l’île de La Réunion[11]. Et pourtant, les départements d’outre-mer ne rencontrent pas de problème d’approvisionnement : là encore, l’hypothétique menace de pénuries en cas de blocage des prix est infirmée par les faits.

Et face à la hausse des prix de l’énergie actuellement, plusieurs européens ont décidé de bloquer leurs prix. La Croatie plafonne le prix du litre d’essence à 1,5 € et celui du litre de gazole à 1,55 €. La Hongrie de Viktor Orban aussi. La Grèce a quant à elle annoncé l’encadrement des marges bénéficiaires. Ailleurs dans le monde, les gouvernements sont de plus en plus nombreux à prendre des mesures pour protéger leur population de la spéculation des pétroliers : la Thaïlande plafonne le prix du diesel, de même que la Corée du Sud avec le prix de gros du carburant.

| Que ferait Total en cas de blocage des prix ? Le risque de pénurie est l’argument principal opposé au blocage des prix. Les stratégies de Total et des autres raffineurs pour contourner un éventuel blocage des prix pourraient-elles réellement mettre la France à sec ? Le risque est que Total cesse de vendre ses carburants dans les stations service du pays. Une fois le pétrole passé par ses raffineries en France, les carburants seraient exportés à l’étranger, pour être vendu là où les prix sont plus élevés. À court terme, il n’y a pas de risque. Si le blocage des prix de l’énergie en France est provisoire et ne s’étend pas dans le temps, Total n’a pas intérêt à réorganiser et rediriger vers d’autres pays ses flux pour vendre ses carburants. À long terme en revanche, si le blocage du détroit d’Ormuz est durable et qu’il est nécessaire de maintenir le blocage des prix, le risque existe. Le capital cherchera à maintenir sa rentabilité par tous les moyens. Et il peut le faire : Total est en situation de quasi-monopole sur le raffinage en France. La France serait-elle pour autant démunie et condamnée à céder au chantage des actionnaires de Total ? Non. Le gouvernement a les moyens d’instaurer un rapport de force avec l’entreprise. Des mesures de régulation et de réquisitions des stocks de Total pourraient être prises, au motif qu’il y va de l’intérêt stratégique de la nation : l’énergie est un besoin essentiel, au fondement de la souveraineté. La nationalisation de Total pourrait également être envisagée pour les mêmes raisons, selon l’évolution des circonstances. Cela n’a rien d’extravagant. Historiquement, Total est la première compagnie de pétrole nationale ! L’entreprise naît en 1924 à l’initiative de l’État, sous le nom de compagnie française des pétroles. À l’époque, la Première Guerre mondiale vient de se terminer, durant laquelle la France s’est retrouvée dépendante de l’acheminement de carburants états-uniens[12]. Le gouvernement cherche alors à sécuriser son indépendance énergétique. Ce n’est que 60 ans plus tard, sous le gouvernement de droite d’Édouard Balladur en 1993, que Total est privatisé : l’État vend les parts qu’il détient, se privant ainsi du pouvoir de peser sur les orientations stratégiques de l’entreprise. |

Le gouvernement, ses alliés et l’extrême droite : des propositions inefficaces et coûteuses

L’inaction du gouvernement

Après 12 jours de guerre, le gouvernement n’a toujours rien fait, rien décidé pour contenir la hausse des prix de l’énergie. En régime néolibéral, les mécanismes de marché ne doivent pas être enrayés car cela viendrait porter atteinte aux profits des grands groupes. Le gouvernement se contente donc d’interventions cosmétiques.

Il a d’abord annoncé 500 contrôles dans les stations services, pour lutter contre les hausses de prix abusives. Sauf que c’est en réalité dérisoire. D’abord parce que le pays ne compte pas moins de 10 000 stations ! Ensuite, parce qu’en concentrant son action sur les distributeurs de carburants de cette façon, le gouvernement ne s’attaque pas à la racine du problème qui préside à la formation des prix : la spéculation des raffineurs, en amont de la distribution. Enfin, parce que le gouvernement n’a en réalité rien fait contre les hausses de prix abusives : seules 6 % des stations-services contrôlées vont devoir s’acquitter d’une amende… pour avoir floué le client sur le prix affiché, pas pour avoir gonflé ce prix. Les stations affichant des prix beaucoup plus élevés que la moyenne ne sont donc pas menacées. En début de semaine, on a ainsi pu entendre le Ministre de l’Économie Roland Lescure déclarer sur un plateau de télévision : « les stations qui vendent leur gasoil à 2,3 € on a besoin d’explications, on a besoin d’engagements, on a besoin de correction de la part des distributeurs »[13]. Les propos de Roland Lescure rappellent ceux de son prédécesseur Bruno Le Maire lors de la crise inflationniste de 2023, qui lui ont valu d’être affublé du surnom ironique « Bruno demande ».

Récemment, le gouvernement a annoncé envisager un encadrement des marges des distributeurs, toujours à l’étude. Mais là encore, cela laisse libre cours au principal problème : la spéculation et les profits réalisés par les raffineurs.

La libération des stocks stratégiques : une mesure qui ne suffit pas

En milieu de semaine, l’Agence internationale de l’énergie, composée des 32 pays développés de l’OCDE, a décidé à l’unanimité de débloquer 400 millions de barils : soit la plus grosse intervention dans les stocks de son histoire. La France consent à libérer 14 millions de barils de pétrole.

Le déstockage vise principalement à rassurer les marchés et à éviter l’explosion des cours du pétrole. Il n’empêche en aucune façon la spéculation et les profits des raffineurs.

Mais il n’y a pas actuellement de pénurie de pétrole en France ou en Europe. Puiser trop tôt dans les stocks stratégiques, c’est possiblement se mettre dans une position de vulnérabilité inutilement. Car si le conflit s’éternise, il est possible que le pétrole vienne à manquer.

Le chèque énergie : une mesure inefficace, injuste et coûteuse

Face à la hausse du prix des carburants, certains recommandent de mettre en place un « chèque énergie » pour les ménages populaires : une aide versée directement par l’État aux familles qui remplissent les conditions, pour les aider à tenir le choc.

En apparence, cela peut sembler judicieux : qui est contre une aide monétaire ? Mais en réalité, c’est le meilleur moyen de préserver les profits des entreprises. Plutôt que de s’attaquer frontalement à la spéculation en plafonnant provisoirement les prix, l’État laisse les mains libres au marché tout en intervenant dans un second temps pour limiter la casse. Autrement dit : les entreprises encaissent, et l’État, donc les contribuables, compensent les dégâts.

C’est exactement ce qu’il s’est passé ces dernières années. En 2021, un chèque énergie exceptionnel d’un montant de 100 € est versé en complément du chèque énergie « classique » et renouvelé en 2022. La même année, un chèque énergie « opération fioul » et un autre « opération bois » est versé aux ménages ne bénéficiant pas du bouclier tarifaire sur l’électricité et le gaz. En 2024, une « indemnité carburant » est versée aux travailleurs les plus modestes qui utilisent leur voiture dans le cadre de leur travail ou pour s’y rendre.

Le bouclier tarifaire relève de la même logique : au lieu de geler les prix de l’électricité et du gaz qui ont explosé, l’État se contente de payer lui-même une partie de la facture des ménages pour les soulager. Pour les grandes entreprises du secteur de l’énergie, c’est source de grands profits, puisqu’ils continuent de bénéficier de prix gonflés. Mais du point de vue des finances publiques, c’est autre chose : l’opération a coûté 60 milliards d’euros au total à l’État entre 2022 et 2023.

Les chèques énergie sont l’un des instruments du néolibéralisme : l’État néolibéral porte assistance au capital et maintient ses profits sous perfusion au nom de la libre concurrence et de la compétitivité, tout en imposant des coupes budgétaires brutales à la population.

La baisse de TVA du RN : un cadeau des contribuables aux multinationales

Depuis le début du conflit, de nombreux discours évacuent la question de la spéculation pour cibler l’État. Les grands patrons notamment sont à la manœuvre. Dominique Schelcher, directeur de la coopérative de supermarchés U : « Le grand gagnant dans cette affaire, c’est qui ? C’est l’État […] Plus de 51 % du prix que vous payez à la pompe part directement dans les poches de l’État »[14]. C’est aussi la position du Rassemblement national, qui « demande au gouvernement de ne pas s’enrichir sur le dos d’une crise » et appelle à baisser la TVA de 20 % à 5,5 % sur le carburant et les autres énergies.

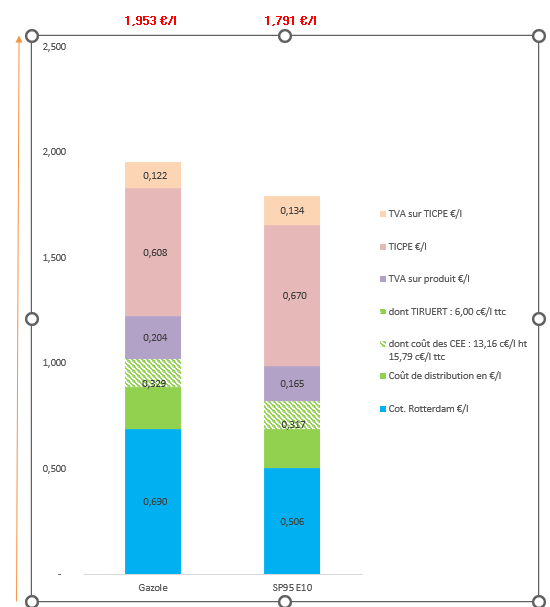

| Encadré : de quoi est composé le prix de l’énergie ? Quand vous mettez 1 litre d’essence de ou de gasoil dans le réservoir de votre voiture, voici ce que vous payez. • Le coût du pétrole brut. Il varie sur les marchés internationaux. Il inclut la marge de la compagnie pétrolière. => environ 28 % du prix de vente • Le coût de distribution. Cela inclut les frais d’acheminement, les frais de raffinage (transformation du pétrole brut en essence par exemple), les frais de stockage et ceux d’exploitation. Il y a donc la marge du transporteur, la marge du raffineur et celle de la station service => environ 18 % du prix de vente • La taxe intérieure de consommation sur les produits énergétiques (TICPE), perçue par l’État, les collectivités territoriales et l’Agence de financement des infrastructures de transports de France. Son montant est net : ce n’est pas un pourcentage du prix total. Si le cours du pétrole augmente, le montant de la TICPE reste donc le même. => environ 37 % du prix de vente • La taxe sur la valeur ajoutée (TVA). Elle est perçue par l’État, les collectivités territoriales et la Sécurité sociale. La TVA est proportionnelle au prix. Cela signifie que son montant augmente si le prix croît, et inversement. Il y a la TVA sur les produits pétroliers : 20 % de la somme que représente le coût brut, le coût de transport et le coût de raffinage. Et il y a la TVA sur la TICPE : 20 % de la TICPE. => quand on additionne, la TVA représente environ 17 % du prix de vente Un peu plus de la moitié du prix de vente est donc composé de taxes. L’autre moitié correspond aux marges des producteurs, distributeurs et raffineurs. Mais attention ! Quand le prix de vente augmente, tout le monde ne s’enrichit pas et tout le monde ne prend pas la même part. Les compagnies pétrolières et les raffineurs sont aujourd’hui ceux qui profitent le plus de la guerre. Pour ce qui est des stations-services, cela dépend : les supermarchés vendent plus souvent à prix coûtant, c’est-à-dire sans dégager de marges, là où les stations Total ou Shell sur les autoroutes pratiquent des prix exorbitants puisque les automobilistes ont absolument besoin de s’y arrêter et n’ont pas d’alternative. Comme le baril du pétrole et la marge des raffineurs augmente, la TVA sur les produits pétroliers augmente mécaniquement, mais cela reste marginal.  Source : Ufip énergies et mobilités, 6 mars 2026 |

Ce que propose le RN est en réalité inefficace. Cela ne garantit pas du tout que les prix à la pompe baissent puisque cela ne s’attaque pas à la racine du problème : la spéculation sur les prix dont sont responsables des grands groupes de raffineurs et les distributeurs.

Il y a des précédents récents. En 2008, Nicolas Sarkozy accède à une revendication de longue date des patrons de restaurants : abaisser la TVA et fixer un taux réduit de 5,5 %. À l’époque, les restaurateurs s’engagent à ce que cela profite équitablement à tout le monde. Que s’est-il passé dans les faits ? Les patrons ont essentiellement tout empoché. Ils ont beaucoup augmenté leurs bénéfices (de 24 %), mais légèrement augmenté les salaires (4 %) et très peu diminué les prix pour leurs clients (- 1,9 %)[15].

Autrement dit, si la TVA sur le carburant était abaissée comme le demande le RN, rien n’assurerait que le prix de vente au litre baisse. Total en tant que raffineur pourrait surtout en profiter pour augmenter encore plus ses marges. Les clients paieraient alors le même prix qu’avant la baisse de la TVA, mais cela coûterait très cher à l’Etat et aux contribuables, et l’argent irait davantage dans les poches de Total.

Ce que demandent les dirigeants du Rassemblement national n’est par ailleurs pas clair. Est-ce qu’ils veulent abaisser le taux de la TVA, de 20 % à 5 % ? Dans ce cas, cela représenterait 10 milliards de recettes en moins pour l’État[16]. Ou bien est-ce que le RN exige que le surplus de TVA perçu par l’État en raison de la hausse du cours du pétrole et des marges ne soit pas collecté ? C’est ce que semble suggérer Jordan Bardella en interview[17], ce qui ne ferait qu’atténuer très légèrement la hausse des prix tout en laissant libre cours à la spéculation des grands groupes. Dans un cas comme dans l’autre, le RN ne propose pas de geler les prix, ce qui est la mesure la plus protectrice.

Paix et bifurcation énergétique : les seules réponses globales

La nouvelle guerre illégale de Trump et Netanyahu met le monde en danger, sur tous les plans. Les bombardements font des ravages humains : des milliers de civils tués, blessés, déplacés, contaminés au phosphore blanc et aux produits chimiques du pétrole en suspension dans l’air. Et la contagion de la guerre tient à peu. Il suffit qu’un seul pays de l’OTAN soit attaqué pour que tous les autres soient mécaniquement entraînés, en vertu de l’article 5 du traité de l’institution. De la même façon, un seul État membre de l’Union européenne touché et c’est les 26 autres qui lui doivent assistance, compte tenu de la clause de défense collective qui les lie.

La nouvelle guerre fait peser la menace d’une crise économique globale : elle expose les peuples du monde entier à des difficultés d’approvisionnements à long terme et à la spéculation d’entreprises rapaces qui s’enrichissent sur le dos de la guerre. La première des solutions à tous ces problèmes est le cessez-le-feu. L’élaboration d’une position non alignée et œuvrant pour des objectifs de paix est donc indispensable aussi pour des raisons économiques.

L’indépendance de la France sur la scène internationale exige enfin son autonomie stratégique et sa souveraineté énergétique. Non-alignement et bifurcation écologique sont dès lors les deux faces d’une même pièce. La France doit donc réduire par tous les moyens sa dépendance aux hydrocarbures : le sort de la population ne saurait être livré plus longtemps aux pays exportateurs de pétrole, dont les intérêts ne sont pas les nôtres. Aujourd’hui, les énergies fossiles représentent 60 % de notre consommation énergétique totale[18]. Et 99 % du pétrole que nous consommons, sous une forme ou sous une autre, est importé[19]. La France s’en trouve affaiblie.

Pour en sortir, il est impératif de s’orienter vers un mix énergétique 100 % renouvelable à l’horizon 2050 en développant les énergies renouvelables, de développer les transports publics écologiques, de rénover les logements et bâtiments publics… Le mot d’ordre de la bifurcation énergétique est double : sobriété énergétique et efficacité énergétique. Pour cela, la planification est l’outil à notre disposition.

20.02.2026 à 15:19

L’opinion fabriquée : dans les coulisses des sondages

Zoé Pebay

Texte intégral (3313 mots)

| Note de lecture de l’ouvrage d’Hugo Touzet, Produire l’opinion. Une enquête sur le travail des sondeurs, Éditions EHESS, 2025. |

Hugo Touzet est sociologue. Il a soutenu en 2021 à Sorbonne Université une thèse intitulée Le travail de l’opinion publique. Sociologie des professionnel·les du sondage d’opinion. Il est co-auteur de Sociologie de l’opinion publique (PUF, 2020) et de Votes populaires ! Les bases sociales de la polarisation électorale en 2017 (Éditions du Croquant, 2022). Il a publié Produire l’opinion. Une enquête sur le travail des sondeur·ses (Éditions de l’EHESS, 2025).

Elabe, Harris Interactive, Ifop, Cluster 17, Ipsos, Opinion Way, etc. : pour qui s’intéresse à la vie politique française, il est probable que les noms de ces instituts de sondage ne soient pas inconnus. Mais qui sont vraiment les sondeur·ses et comment travaillent-ils ? Ces interrogations sont au cœur de l’ouvrage du sociologue Hugo Touzet, Produire l’opinion. Une enquête sur le travail des sondeurs (2025). En ouvrant la « boîte noire » des sondages d’opinion, Hugo Touzet propose une analyse rigoureuse des conditions concrètes d’élaboration des études d’opinion. Il déplace le regard de l’objet « sondage », fréquemment appréhendé dans les sciences sociales sous l’angle des statistiques, vers le travail concret qu’il suppose. Il propose ainsi de remonter la chaîne de production des chiffres pour comprendre par qui et comment ils sont constitués. L’auteur montre notamment que les praticien·nes du sondage sont soumis·es à des injonctions contradictoires. D’un côté, les impératifs marchands propres au monde de l’entreprise (rentabilité, flexibilité, satisfaction des attentes des client·es, etc.). De l’autre, les exigences de scientificité portées par la profession elle-même (représentativité des échantillons, limitation des biais, etc.). Il s’intéresse ainsi spécifiquement à la manière dont les sondeur·ses tentent d’aménager la tension entre respect des standards de la bonne enquête et impératifs commerciaux et la façon dont cette tension dégrade la qualité et la rigueur des sondages publiés..

L’enquête porte sur plus d’une centaine de salarié·es travaillant dans les départements « Opinion » appartenant à onze instituts de sondage français, couvrant l’ensemble de la hiérarchie professionnelle, des stagiaires aux postes de direction. À l’heure où le couple média/sondage exerce une pression extrême sur la vie démocratique du pays, contribuant à transformer en profondeur la manière de faire de la politique, le livre de Hugo Touzet fournit des clés de compréhension essentielles pour analyser les sondages d’opinion avec un regard critique.

I/ Qui sont les sondeurs ?

Derrière la figure publique du sondeur·se médiatique se déploie en réalité une chaîne de production complexe, structurée hiérarchiquement et organisée autour d’une diversité de métiers, sans lesquels la fabrique quotidienne des enquêtes d’opinion serait impossible.

Division et organisation du travail

Dans les instituts de sondage, la division technique du travail prend diverses formes. Les instituts sont divisés en départements (santé, opinion, etc.), eux-mêmes subdivisés en pôles correspondant à des sous-spécialisations. À l’intérieur des départements, on retrouve une hiérarchie bien définie : stagiaire, chargé·e d’étude, directeur·rice d’étude, directeur·rice de département. ll faut bien distinguer les activités de sondage marketing d’une part et les sondages d’opinion d’autre part. Les premiers relèvent des études de marché : ils visent à mieux comprendre les préférences des consommateurs afin d’aider les entreprises à adapter leurs produits et leurs stratégies commerciales. Le livre porte uniquement sur les seconds, c’est-à-dire les sondages d’opinion qui prétendent mesurer les attitudes, les préférences et les comportements politiques ou sociaux d’une population donnée. Ce sont ces enquêtes que l’on voit commentées dans les médias, notamment lorsqu’il s’agit d’intentions de vote. Pourtant, contrairement à l’impression qu’ils peuvent donner, les sondages d’opinion représentent une part marginale de l’activité économique des instituts : l’essentiel de leur chiffre d’affaires et de leurs effectifs provient des études marketing réalisées pour les entreprises. Ils constituent néanmoins une vitrine publicitaire pour les instituts de sondage, en bénéficiant d’une forte couverture médiatique.

Des sondeur·ses avec un profil académique confronté·es à des impératifs commerciaux

Les équipes des départements « Opinion » sont majoritairement composées de femmes, souvent jeunes, en particulier aux échelons inférieurs. Presque tou·tes sont titulaires d’un master ou d’un diplôme équivalent bac +5, obtenu au sein d’un institut d’études politiques ou d’une université. De plus, une part importante des enquêté·es possède un diplôme « généraliste ou de recherche ». Les sondeur·ses sont donc formé·es aux techniques quantitatives des sciences sociales et disposent d’un socle de connaissances solide quant aux limites et aux biais pouvant limiter la validité des échantillons employés dans les sondages.

À l’inverse, les questions commerciales sont peu présentes dans leur formation initiale. Les sondeur·ses sont pourtant continûment confronté·es, dans l’exercice quotidien de leur métier, aux logiques marchandes qui structurent leur activité. C’est ce que souligne Pierre, directeur de département au sein d’un institut de grande taille, à propos de cet aspect de son travail :

« Je dirais que ce qu’on attend de moi en premier, c’est de développer cette activité et de la développer dans des conditions financières qui soient profitables. […] toutes ces sociétés que vous interrogez, qu’on appelle “instituts de sondage”, ne sont en rien des “instituts”, ce sont des sociétés, des entreprises privées […] »

Évoluer dans un écosystème professionnel orienté vers la recherche du profit ne va pas de soi pour les sondeur·ses d’opinion, dont beaucoup entretiennent des liens étroits avec le monde académique. De fait, Hugo Touzet montre que les pressions économiques auxquelles le secteur est soumis peuvent influencer sensiblement la qualité des sondages d’opinion.

II/ La marchandisation contre la science

Principalement constitués sous la forme de sociétés par actions simplifiées ou de sociétés anonymes, les instituts de sondage sont soumis à diverses injonctions économiques. Les entreprises du secteur n’échappent pas aux transformations du capitalisme de la fin du XXᵉ siècle, marquées par une augmentation croissante des objectifs de maximisation des profits pour les actionnaires. Un sondeur expérimenté expose son analyse de ces évolutions professionnelles :

« […] Et en fait, ce qui s’est passé, c’est une extrême financiarisation du secteur ; ils sont tous devenus cotés en Bourse. […] Donc c’est devenu des espèces de multinationales et ça a quand même vraiment enlevé la dimension un peu science po, recherche, pour être de la machine à vendre du sondage et à vendre à peu près n’importe quoi en fait. »

Concurrence économique et dégradation des standards de scientificité

La concurrence entre instituts de sondage exerce une forte pression à la baisse sur les prix des études. Dans le cadre des réponses aux appels d’offres, les professionnel·les de l’opinion composent ainsi avec une double contrainte : maintenir le sérieux méthodologique des enquêtes tout en proposant des tarifs compétitifs. Certain·es professionnel·les privilégient alors des dispositifs dits quick and dirty (en français, « vite fait, mal fait »), qui consistent à réduire les coûts en simplifiant les protocoles d’enquête. Cette logique, critiquée au sein de la profession, peut se traduire, par exemple, par le recours exclusif à des terrains en ligne et par des délais de réalisation très courts, au détriment de la qualité des données produites. Le recours exclusif aux terrains en ligne pose en effet problème : il tend à biaiser les échantillons en sous-représentant certaines catégories de la population, en particulier celles qui disposent d’un accès plus limité aux outils numériques.

Ces arbitrages méthodologiques ne sont pas sans effet sur l’organisation du travail. Cette pression sectorielle, caractéristique du mode de production capitaliste, se répercute directement sur les conditions de travail des salarié·es. L’obtention de primes et les augmentations de salaire sont en effet conditionnées à l’atteinte d’objectifs chiffrés, incitant les sondeur·ses à vendre un volume élevé d’études à leurs client·es, au risque d’affecter la qualité des enquêtes produites.

Contraintes marchandes et choix méthodologiques

Les contraintes économiques structurent également la relation aux commanditaires des études. La nécessité d’augmenter la rentabilité de l’entreprise et de maximiser le chiffre d’affaires place les salarié·es des instituts de sondage dans une position de dépendance vis-à-vis des client·es (grandes entreprises, associations, partis politiques…). Sylvie, directrice adjointe d’un département « Opinion », raconte ainsi avoir conseillé à un client d’augmenter les effectifs de l’échantillon, 1 000 individus constituant le seuil minimal pour garantir la robustesse statistique des résultats. Néanmoins, si ce dernier ne partage pas cet objectif, le sondeur ne peut contraindre le client à suivre cette règle de rigueur méthodologique. La rationalité marchande influe ainsi également sur des choix méthodologiques déterminants. En France, les sondages reposent presque exclusivement sur la méthode des quotas, qui vise à reproduire la structure de la population à partir de quelques critères (sexe, âge, catégorie socioprofessionnelle, territoire), sans tirage au sort des individus. Si cette méthode est privilégiée pour des raisons de coût et de rapidité, elle n’offre pas les garanties statistiques d’un échantillon aléatoire et peut engendrer des biais, dans la mesure où certaines caractéristiques non contrôlées peuvent être sur- ou sous-représentées.

Ces logiques de rentabilité se traduisent également par une capacité limitée des instituts à refuser certaines commandes. Dans un contexte de forte concurrence, des enquêtes peuvent être réalisées alors même que leur cadrage méthodologique ou leur usage final posent problème. Certain·es client·es mobilisent ainsi les sondages pour tester ou promouvoir à tout prix un argumentaire politique, à l’instar de l’étude commandée par l’association La Manif pour tous. Selon l’auteur du sondage, l’association étant consciente de sa position minoritaire sur la question de la procréation médicalement assistée (PMA), celle-ci a cherché à identifier les arguments les plus susceptibles d’infléchir l’opinion. Le·la client·e insère ainsi de longs paragraphes avant une question, orientant significativement les réponses des sondé·es. Il va sans dire que la publication de tels résultats, pourtant biaisés, peut alors avoir des effets notables sur le débat public :

« Et patatras, tu as La Manif pour tous qui publie […] : “Regardez, 60 % des Français·es sont contre la PMA, c’est honteux […]. Bien entendu, sur leur Twitter, sur leurs vignettes, ils vont mettre juste les chiffres : ‘60 % des Français·es sont contre la PMA, sondage SIPO [nom de l’institut de sondage], La Manif pour tous’.” »

L’exercice du métier de sondeur·se d’opinion est ainsi traversé par une tension constante entre l’exigence de mobilisation de compétences méthodologiques robustes et les contraintes imposées par la discipline de marché. Lorsque ces pressions concurrentielles conduisent à un abaissement des standards de scientificité, les producteur·rices de sondages d’opinion tendent à en attribuer la responsabilité aux commanditaires, ou aux niveaux hiérarchiques supérieurs, accusé·es de commercialiser des prestations au détriment de la rigueur méthodologique. Ces constats conduisent l’auteur à interroger non plus seulement les conditions d’élaboration des sondages, mais la nature même de l’objet qu’ils prétendent mesurer.

III/ La mesure de l’opinion en question

« L’opinion publique n’existe pas »

Au-delà des contraintes commerciales qui pèsent sur les conditions de production des sondages d’opinion, ces derniers font l’objet de critiques plus radicales qui portent sur leur prétention même à saisir « l’opinion ». En France, le sociologue Pierre Bourdieu formule une analyse appelée à marquer durablement les sciences sociales, lors d’une conférence à Arras en 1972, intitulée « L’opinion publique n’existe pas ». Pour le sociologue, les sondages d’opinion reposent sur une double erreur. D’une part, ils contraignent les individus à se prononcer sur des questions qu’ils ne se posent pas, contribuant à imposer l’agenda des classes dominantes. D’autre part, ils présupposent une égalité fictive des répondant·es face à l’opinion, alors que les ressources politiques sont inégalement distribuées. Bourdieu évoque à ce titre un « système censitaire méconnu », par lequel les groupes les moins dotés tendent davantage à s’abstenir de répondre et sont, de fait, assimilés à une absence d’opinion. Les sondages apparaissent ainsi moins comme un instrument de mesure que comme un dispositif de production artificielle de l’opinion. Les sondeur·ses ne sont pas indifférent·es à ces critiques et s’interrogent eux·elles aussi sur le statut de l’objet qu’ils·elles mesurent, indique Hugo Touzet. La plupart des sondeurs interrogés conçoivent ainsi le sondage comme une « somme d’opinions individuelles à un instant t », en reconnaissant l’instabilité de ces opinions et le rôle du cadrage des questions dans leur construction. Pourtant, la conscience aiguë qu’ont les sondeurs des biais et des limites de leur outil n’a pas mené à appréhender les sondages de manière plus précautionneuse dans l’espace public. Plusieurs aspects de la construction des sondages, en particulier les opérations de « redressement » des données, sont ainsi sous le feu des critiques, y compris au sein de la profession.

Redresser l’opinion : entre méthode et intuition

Les données brutes issues des sondages d’opinion peuvent en effet faire l’objet de trois types de corrections : le redressement socio-démographique, le redressement sur le vote antérieur et le redressement politique. Le premier vise à corriger les déséquilibres éventuels de l’échantillon en attribuant un poids plus élevé aux catégories sous-représentées (femmes, personnes âgées, etc.). Cette pratique n’est pas spécifique aux instituts de sondage et est également utilisée par l’INSEE. Le second consiste à confronter les déclarations de vote passé aux résultats électoraux effectifs, afin d’ajuster les intentions de vote lorsque certains électorats apparaissent sous- ou sur-représentés.

Le redressement politique constitue enfin l’étape la plus critiquée et la plus opaque de la production des sondages. Le livre apporte un éclairage inédit sur les modalités concrètes de ces ajustements. Les professionnel·les interrogé·es le confirment : le redressement politique se situe « au-delà » d’une simple opération statistique. Et pour cause : à la différence des autres opérations de traitement des données, largement standardisées, il ne repose sur aucun modèle formalisé. Un directeur de département qui effectue ce type d’opération explique sa méthode. Il croise tout d’abord les intentions de vote actuelles avec les votes passés, le plus souvent ceux de la dernière présidentielle. Il analyse ensuite les reports d’électorat entre candidat·es afin d’identifier les gains et les pertes de chaque candidat. Sur cette base, il procède à des ajustements destinés à rendre les résultats cohérents avec les dynamiques électorales anticipées. Cette pratique demeure largement opaque, y compris au sein des instituts, notamment car elle repose uniquement sur un savoir-faire fondé sur l’expérience d’un individu et non sur des critères de scientificité clairement établis.

Pour illustrer les implications concrètes de ce phénomène, Hugo Touzet cite l’exemple d’une opération de redressement appliquée au score de Jean-Luc Mélenchon dans un sondage. Dans le dernier mois de la campagne présidentielle de 2017, les intentions de vote plaçaient ce dernier trois points devant François Fillon (19 contre 16). Mais le directeur de département en question a choisi de corriger ces résultats en défaveur de Jean-Luc Mélenchon, en minorant son score de trois points. Il justifie ce choix par des biais d’échantillon, liés à la sous-représentation supposée de l’électorat de droite. Cette correction, fondée sur l’intuition et l’expérience davantage que sur des règles et des données explicites, met en lumière la part d’arbitrage interprétatif inhérente à la technique du redressement politique, et ses conséquences sur le débat public.

Conclusion

En poussant la porte du laboratoire de la production des sondages d’opinion, l’ouvrage de Hugo Touzet opère un double déplacement critique : il dénaturalise les chiffres qui saturent l’espace médiatique et re-politise leur mode de production. Loin d’être de simples instruments techniques, les sondages apparaissent comme le produit d’un travail social situé dans des rapports de pouvoir économiques, professionnels et politiques. Ce faisant, le livre souligne la nécessité d’une lecture vigilante de ces sondages, au regard des tensions croissantes qui traversent leur processus d’élaboration, entre exigences de scientificité, impératifs de rentabilité économique et instrumentalisations politiques des résultats. L’enjeu consiste alors à réformer structurellement le secteur des sondages pour ne plus laisser les logiques marchandes détériorer le métier de sondeur et la qualité des études.

« Au regard de la place occupée par les sondages dans notre système politique, il est crucial de renoncer à cette course à la baisse des coûts et d’inventer collectivement un système qui permette aux journalistes et aux sondeur·ses de jouer pleinement le rôle qu’ils et elles entendent défendre dans le fonctionnement des démocraties : la production de données rigoureuses, au service de la formation de citoyen·nes éclairé·es. »

04.02.2026 à 14:23

La flamme du balisier

Manuel Menal

Texte intégral (18444 mots)

Introduction

C’était au cœur de la révolution engagée en 1789. Ce 4 février 1794 eu lieu la première abolition de l’esclavage qui avait cours sur le territoire français, aux Antilles. La discussion vint à l’initiative d’un élu de ces populations antillaises. Elle était fille des révolutions des peuples réduits en esclavage dans ces colonies, entrés dans une rude bataille pour leur liberté depuis plusieurs années. La question de l’abolition fut imposée dans la Convention nationale par un député de la Sarthe, René Levasseur.

Invité par les insoumis de la Sarthe à prononcer un discours à la date anniversaire dans le cimetière du Mans, Jean-Luc Mélenchon y développa les thèses insoumises contre l’esclavage, leur signification et leurs perspectives. Ce discours sert de fil conducteur à cette brochure éditée pour maintenir la réflexion à la date anniversaire du débat de la Révolution.

Nous avons choisi d’y insérer des extraits d’autres de ses discours au fil des ans prononcés sur ce sujet dans divers lieux symboliques de la lutte contre l’esclavage, dans l’hexagone aux Antilles et à la Réunion à l’occasion de cet anniversaire. Nous avons notamment inclus des extraits des discours prononcés à Champagney en Haute-Saône le 4 février 2017, au cimetière des esclaves de Saint-Paul à La Réunion le 20 décembre 2020 avec la présidente Huguette Bello, le 19 décembre 2021 en Martinique en hommage à Aimé Césaire, et le 4 février 2025 au mémorial de l’abolition de l’esclavage de Nantes.

L’Institut La Boétie marque de cette manière sa contribution à la célébration de cette journée fondatrice du 4 février.

Paola Collado

Antoine Salles-Papou

Discours sur l’esclavage, le 4 février 2022

Le vendredi 4 février 2022, Jean-Luc Mélenchon était au Mans, devant l’obélisque érigée à la mémoire de René Levasseur, pour célébrer l’anniversaire de la première abolition de l’esclavage en France, le 4 février 1794.

Ce député de la Sarthe avait présenté le décret d’abolition de l’esclavage, le 4 février 1794, à la Convention.

« PÉRISSENT LES COLONIES PLUTÔT QU’UN PRINCIPE ».

Le 4 février 1794, la République naissante proclame la fin de l’esclavage. Certains y opposaient leurs arguments plaçant déjà la performance économique avant les droits de l’être humain. La réponse la plus fulgurante fut apportée par Maximilien Robespierre, et ensuite par René Levasseur, député de la Sarthe à cette Convention. Elle tient en une phrase de l’incorruptible : « Périssent les colonies plutôt qu’un principe ». Rien n’est supérieur au Droit à la dignité de la personne humaine et à sa liberté. Rien ! Aucun régime économique, aucune raison ne saurait s’imposer avant le droit à la liberté. Liberté si profondément enracinée dans tout le vivant ! Étienne de La Boétie avait entre 18 et 24 ans au moment où il écrivait, à Bordeaux, au XVIe siècle. Dans son magnifique texte, il ironise sur notre servitude volontaire à nous tous. Nous baissons parfois les yeux quand nous ne le devrions pas, et par notre résignation nous donnons l’essentiel de leurs forces à tous les tyrans, à tous les dominateurs. Ils ne domineraient ni ne tyranniseraient si le grand nombre prenait conscience de la chose suivante : leur pouvoir ne repose que sur notre acceptation et notre résignation. La Boétie disait que l’instinct de liberté est si grand dans tout ce qui est vivant que même les animaux ruent et se défendent quand on veut les en priver[1].

C’est la liberté que nous célébrons d’abord aujourd’hui 4 février.

| Pourquoi célébrer toujours le 4 février Extrait du discours de Champagney du 4 février 2017 On ne sait pas, quand on commence une campagne électorale, comment elle finira. On ne sait pas, quand on commence une vie, ce qu’elle sera. Et quand bien même est-on tel jour ou tel autre, au milieu du parcours, on ne sait pas ce qu’il y aura sur le reste du chemin. C’est pourquoi il ne faut jamais manquer une seule occasion de bien faire. Et bien faire, c’est donner à penser. Donner à penser, c’est commencer à se libérer des chaînes par lesquelles l’esprit est maintenu enfermé dans ses préjugés. L’esclavage interpelle chacun d’entre nous. Car d’une façon ou d’une autre, même si on ne peut comparer le crime abominable perpétré pendant plus de trois siècles, il fait écho en nous. À l’amour de la liberté reçue par chaque être en même temps qu’il ouvre les yeux. C’est pourquoi, depuis l’institution de la liberté par la grande Révolution de 1789, jamais personne n’a pu penser à l’esclavage autrement sinon comme un crime dont on s’explique finalement, dans le secret de sa conscience et de son cœur, pourquoi il nous parle à tous. Parce qu’il nous fait vivre et voir l’abomination du jour où vous cessez d’être un être humain pour être regardé comme une chose. Et ce statut de « chose », nous est si souvent affublé ! Et nous le sentons s’avancer vers nous si souvent. Le moment où nous n’aurons plus de voix, où nous n’aurons plus la maîtrise de nous-mêmes, où notre corps ne nous appartiendrait plus. Comme souvent on le suggère pour les femmes, dont le corps ne leur appartiendrait pas. Je ne veux pas faire de comparaisons entre ce crime et d’autres situations. Mais je veux juste évoquer pourquoi il nous parle. Pourquoi il reçoit en chacun de nous un écho si profond. Et pourquoi cet écho est-il bienfaisant ? Parce qu’il nous oblige à penser. À penser la servitude, et donc à penser les conditions de la libération de la servitude. |

1) Les esclaves se sont libérés par eux-mêmes

Alors ne l’oublions pas, la liberté a un prix. C’est celui de la lutte. L’esclavage n’a pas été aboli par la bonne volonté ou le grand cœur des dominants. Il a été aboli d’abord par la lutte des esclaves eux-mêmes. Sans cesse ils se sont insurgés contre leur condition, par petits groupes. Ils « marronnaient », ils faisaient ces groupes d’esclaves en fuite et constituaient de nouvelles communautés. Dans ces groupes, il y avait les hommes et il y avait les femmes. À cet instant, dans la mémoire de la lutte des esclaves contre leur esclavage on associe aussi bien Martial, héros de la lutte contre l’esclavage en Guadeloupe que l’esclave Marianne, que l’esclave Solitude. Ces femmes, au péril de tout ce que vous pouvez imaginer, s’étaient associées à ces bouffées de révolte. Elles avaient bravé l’horreur abominable des châtiments infligés et dont le résumé se trouve dans le Code noir signé par Colbert[2] et promulgué par le roi de France.

| Notre histoire de France Extrait du Discours au Mémorial de l’abolition de l’esclavage de Nantes du 4 février 2025 L’histoire est le résultat de l’activité des êtres humains, mais le résultat aussi du récit des historiens qui doivent trier, chercher, pour nous faire connaître le passé. Mais pour quoi faire ? Les uns, les autres, en feront un usage différent. Quant à nous, militants politiques, conscience citoyenne engagée, nous en ferons la matière première d’une expérience acquise en nous projetant vers nos objectifs politiques. Nous autres insoumis, quand nous avons commencé notre travail de construction politique, nous savions que nous devions reconstituer entièrement la pensée critique de la famille à laquelle nous appartenions et dont nous observions la déchéance morale et intellectuelle quasi totale. Et pour cela, il fallait réinvestir l’histoire. Il ne fallait pas permettre que l’histoire de France soit appropriée par ceux qui en ont cette lecture qui n’est pas la nôtre. Ceux qui voudraient faire de l’histoire de France celle des Capétiens de l’Ancien Régime, des sonneries de clairon non au profit de la liberté, mais au profit de ces crimes qu’ils ont commis au nom de la France et dont le peuple français est innocent. Puisque nous parlons de l’abolition, que l’on n’aille pas s’y tromper. Avant cela, le Code noir de Colbert, ce n’est pas la France. Le Code noir, c’est l’Ancien Régime. Le Code noir, c’est l’invention de ceux qui alors dirigeaient la France. Ce n’est pas le peuple français. Car quand on a demandé à des Français, de braves gens tout simples comme vous autres ici, ce qu’ils ont pensé, ils n’ont pas hésité un instant. Si bien que pour moi, c’est devenu dorénavant une obligation chaque 4 février avec mes camarades d’être ici ou là où peut se célébrer ce qu’a été l’abolition de l’esclavage et d’en tirer les leçons pour maintenant. |

L’abolition de l’esclavage intervient à la croisée de trois chemins. D’abord un mouvement social, celui des esclaves. Mais si l’on regarde l’histoire d’un point de vue plus éloigné, puisque nous fûmes les premiers à abolir l’esclavage, celle-ci remonte à loin. Je pense aux jacqueries[3] des XIVe et XVe siècles lorsqu’explose la révolte d’Étienne Marcel[4] et ensuite celle des campagnes. Deux mois d’insurrection généralisée parmi les plus humbles, les plus misérables, les plus opprimés. Puis ce furent un an et demi de répression abominable contre ces milliers de paysans insurgés. L’histoire de la France est à mes yeux d’abord l’histoire de cette longue, patiente et inépuisable insoumission.

Le mouvement des esclaves proclamait pour la première fois en 1791, dans un événement politique révolutionnaire, un droit qui n’était pas uniquement réservé à l’usage propre au peuple révolutionnaire. Parce qu’il y avait eu la grande révolution de 1789. Parce qu’il y avait eu la Déclaration des droits de l’Homme, c’est-à-dire de l’Être humain. La Déclaration n’est pas à l’usage du seul peuple français, c’est la déclaration des droits de l’Être humain. La France alors, la France insurgée, la France de la Révolution, parle pour la première fois la langue universelle dont nous sommes les dépositaires. Celle des droits applicables à tout être humain, à toute femme, à tout homme. Nous imaginons notre responsabilité et notre respect étendus à tout le vivant, au fur et à mesure du temps. Non seulement les êtres humains, mais toute la biodiversité.

| L’esclavage est crime contre l’humanité ! Extrait du discours de Champagney du 4 février 2017 Je m’étais promis de marquer le 4 février et je savais de longue main où je le ferais : ici, à Champagney. Je pensais à ces gens d’alors. Nous sommes en 1789. Le crime de l’esclavage a commencé vers 1620. Il s’est poursuivi, comme vous le savez, jusqu’en 1848, jusqu’au XIXe siècle. Trois siècles d’abomination. 1 200 000 personnes ont été enlevées et conduites de force dans des conditions abominables jusqu’aux colonies françaises. Puisque c’étaient, à l’époque, des colonies. Avant de devenir des départements et des collectivités de la République. Je le ferais ici, je le savais. Je pensais à ces gens. Ce sont des paysans, des mineurs. Combien d’autres choses ont-ils à l’esprit. Pourquoi se préoccuper d’une chose à laquelle, déjà, ils ont du mal à croire ! Un officier de cavalerie est en congé, ici, dans sa famille. Il appartient au corps des gardes du corps de Louis XVI. Il appartient à la Société des Amis des Noirs, fondée en 1788. Et lui va à la rencontre de ces braves gens d’ici. Ça doit être un dimanche, à la sortie de la messe. Là se trouve tout le monde. Il parle avec eux et il les alerte : « Il se commet une abomination : on esclavagise des êtres humains ». Il le dit dans le vocabulaire de l’époque, et d’après sa foi. C’est-à-dire des créatures de Dieu, pour lui. Et les gens disent : « Oh, non, ce n’est pas possible, vous exagérez ». « Mais, enfin, cet homme sait, il vient de Paris, et même de Versailles ! ». « Des noirs ? Êtes-vous bien sûr de ce que vous dites ? Comment est-ce possible ? ». « Mais si, mais si ! Venez voir ! Sur le tableau dans l’église, ne voyez-vous pas parmi les Rois mages venus honorer la naissance de notre Seigneur, n’y a-t-il pas un noir ? ». « Mais si, il y a un noir ! Comment ? Qu’est-ce que vous nous dites ? On les arrête, on les enlève, on les déporte, on les assassine ? Et on les condamne comme des animaux à la tâche ? ». Ces gens décident. Et à partir de là, marchent dans ce bataillon des justes. Tout au long de l’histoire de l’humanité, il est de telles personnes. Elles prennent position pour quelque chose dont elles ne sont pas directement concernées. Elles s’impliquent contre un malheur, qui n’est pas spécialement le leur. Mais elles s’affrontent à quelque chose de tellement plus grand qu’elles ! Imaginez-vous ! L’esclavage ! Cela rapportait déjà des millions, aux gens qui y étaient directement intéressés. Et puis, après tout, s’il avait fallu chercher dans les mémoires et dans les écrits, qui sont ces noirs ? Est-ce que la question n’a pas été tranchée dans la controverse de Valladolid[5] ? Est-ce qu’il n’est pas bien acquis qu’ils n’ont pas d’âme, et par conséquent, ne sont pas des êtres humains ? Si bien qu’au fond, l’esclavage est un crime depuis le premier instant. Il est venu pour couvrir le massacre des populations indigènes. Les Européens prétendent les avoir découverts, en même temps que le Nouveau Monde. Ce monde était nouveau uniquement pour eux. Ce massacre y fit périr 20, 30, 40 millions de personnes. C’est le génocide de la conquête. Ces gens de Champagney vont donc contre toutes les évidences de leur temps. Ils protestent de leur humanité commune avec les noirs contre tous les préjugés de leur époque. Et toutes les croyances. |

| La Révolution abolit l’esclavage Extrait du discours de Champagney du 4 février 2017 Ça se passe ici à Champagney, peut-être l’avez-vous entendu tout à l’heure. Si vous ne l’avez pas entendu, si vous ne l’avez jamais lu, je me fais un devoir de relire juste ces quelques lignes du manifeste de ces gens. « Les habitants et communautés de Champagney ne peuvent penser aux maux soufferts par les nègres dans les colonies sans avoir le cœur pénétré de la plus vive douleur. En se représentant leurs semblables être traités plus durement que ne le sont les bêtes de somme. Ils ne peuvent se persuader qu’on puisse faire usage des productions desdites colonies si l’on fait réflexion qu’elles ont été arrosées du sang de leurs semblables ». Et voilà, un mot claque dans ce texte : « semblables » ! Et en même temps, cet appel : « On ne peut consommer, on ne peut participer au crime en consommant des choses venues d’une situation odieuse et inique ». Chacun d’entre vous s’interroge et se demande si aujourd’hui la question ne se pose pas encore parfois dans les mêmes termes. Voici enfin qu’éclate la grande Révolution de 1789. Peuple français, qu’il me soit permis de le redire ici : si nous sommes Français, et si nous avons des ancêtres en commun, alors ils le sont du point de vue de l’esprit. Nous sommes d’abord, et avant toute chose, non les lointains descendants Gaulois, mais enfants des sans-culottes. Ceux-là ont aboli les privilèges de la monarchie, l’inégalité, et ont décrété l’égalité en droits des humains. Défendez toujours la mémoire de la grande Révolution de 1789. Quand on vous jettera au visage les abus, constatés ici ou là, pour vous faire oublier les innombrables abus, pour vous faire oublier les siècles d’esclavage et d’oppression avant ou après cette lumière de la Révolution de 1789. Défendez-la toujours, elle est votre bien mémoriel le plus précieux ! Eh bien, ce jour-là, elle a éclaté comme un coup de tonnerre. Aimé Césaire ne pardonnait rien de l’esprit néocolonial des Français. Pourtant Aimé Césaire a dit : « Le premier service, d’ordre temporel, rendu par la Révolution aux peuples colonisés, c’est d’avoir existé. Le second est que la Révolution française proclama un principe d’une incalculable portée. Ce principe : les gens naissent libres et égaux en droits ». Oh, on discuta pour savoir s’il fallait abolir ou non l’esclavage. Et à l’époque déjà les belles personnes plaidaient le réalisme économique. La compétitivité des colonies et du sucre français. Et elles disaient combien il était absolument impossible d’abolir l’esclavage, car sinon on ferait périr les colonies. Et alors, claque cette phrase de Maximilien Robespierre : « Périssent les colonies plutôt qu’un principe ! ». Périsse n’importe quel système asservisseur, s’il ne peut vivre et survivre que de cruauté, en dépit du principe d’égalité entre tous les êtres humains. Alors qu’il périsse, leur monde maudit et pourri ! Et que vienne l’ère de la liberté ! Oh, comme elle est contagieuse… |

La France parlait pour la première fois cette langue universelle. Elle rendait intelligible la nécessité de se révolter. Tous, pas seulement certains. Puisqu’un droit établissait cette obligation. Le 4 février 1794, c’est un an après la constitution de 1793. La France proclame que l’insurrection est un droit et un devoir face à la tyrannie, face à l’oppression, face à la domination. Il a fallu d’abord l’insurrection générale de tous les esclaves en 1791. Cela avait été le point d’entrée, le premier port d’attache des conquérants des Amériques. Hispaniola, divisée en Haïti et Saint-Domingue. L’obligation avait été faite localement de décréter la fin de l’esclavage car tous les esclaves étaient entrés en rébellion. La nouvelle n’était pas encore arrivée jusqu’en France et déjà la première onde de choc y parvenait. Il s’agissait de savoir dans la discussion de 1791 si l’on reconnaissait des droits égaux aux habitants des colonies et, en particulier, aux citoyens nés libres. Et alors a eu lieu la première discussion législative sur le sujet en France.

Pour la première fois, on en a parlé. Pour la première fois, un mouvement social, une insurrection localisée, devenait un débat politique et conduisait à une décision politique. Le mouvement social sans la décision politique reste impuissant, reste localisé. Le droit doit être arraché de vive force par la lutte. Il doit devenir la loi, afin de prendre la force de s’imposer à tous. Délibérée par tous et par les votes, alors elle s’applique à tous. Si imparfaite qu’elle soit, si transitoire qu’elle soit, elle est la loi et elle s’impose seule à la communauté politique. Et la communauté politique existe seulement dans et par la loi promulguée. C’est pourquoi en France nous sommes un État laïc. Séparé de toute vision où une puissance extérieure imposerait telle ou telle loi, si juste soit-elle dans vos cœurs respectifs. Il n’est d’autre loi que la loi civile. Il n’est d’autre certitude que les paroles de nos décisions législatives.

Voilà le grand acte commis en 1791 où pour la première fois on a entendu cette formule. « Périssent les colonies plutôt qu’un principe » de la bouche de Maximilien Robespierre, de l’abbé Grégoire[6] et de quelques autres défenseurs de la liberté des esclaves. Robespierre dit : « si vous acceptez qu’apparaisse où que ce soit, dans l’un quelconque de vos textes, la mention d’êtres humains non libres, alors tout ce que vous avez écrit, tout ce que vous avez dit, tout ce que vous avez fait rien n’a de sens ». Nous sommes en 1791. La liberté est une et indivisible. Elle est pour tous, sinon elle n’est pleinement accomplie pour personne.

C’est pourquoi la langue française de la Révolution est une langue pour toujours universaliste. Et c’est pourquoi elle contient consubstantiellement la liberté, la souveraineté du peuple et la laïcité de l’État. Et ce face à toutes les puissances, si elles prétendent de l’extérieur dicter des lois naturelles. À cet instant je pense à la loi religieuse. Elle a sa valeur dans le cœur de chacun mais pas de place dans la loi. Je pense aussi à la nécessité de séparer la loi et l’État des puissances qui l’encerclent. Je pense au marché, à l’argent, au droit, fusse le droit de propriété. Car les esclaves étaient les propriétés de leurs maîtres et considérés comme tels. Jusqu’au point qu’Haïti, la première terre à s’en libérer, continua à payer un dédommagement pour les maîtres dont leur propriété esclave avait été perdue. Et ce jusqu’au gouvernement d’union de la gauche de 1982, où ce remboursement fut interrompu.

Voilà la vérité de l’Histoire de France. D’aucuns voudraient dorénavant se l’approprier et nous jeter à la figure comme s’ils en étaient les dépositaires. Il y a l’Histoire qui est une science, qui rapporte des faits et ne tranche pas sur leur valeur respective. Et il y a l’Histoire républicaine, c’est-à-dire l’Histoire dont on fait une matière vivante. Une expérience pour soi-même, humainement et politiquement. Alors il n’y a pas une Histoire de France unique. Celle dont nous sommes les dépositaires tient sa part de vérité contre les mensonges dont la conscience publique est accablée aujourd’hui. Il y a un rapport direct entre cette Histoire de France comme nous la comprenons et la formation de la conscience nationale.

| L’insoumission a permis la libération des esclaves Extrait du discours de Champagney du 4 février 2017 La Convention[7] envoya un délégué pour annoncer aux populations l’abolition de l’esclavage. Il arriva en Guadeloupe. Je ne sais pas si la méthode était très habile, mais il installa la guillotine à l’avant du bateau pour faire réfléchir tout le monde. Ainsi le raconte Alejo Carpentier dans ce très beau livre Le Siècle des Lumières[8]. Il raconte cet épisode. Cet homme, ça ne s’invente pas, s’appelle Victor Hugues[9]. Il est le libérateur de la Guadeloupe. Enfin, il vient apporter l’édit d’abolition de l’esclavage. Je dirai dans un instant d’où vient cette abolition de l’esclavage, car elle ne tombe pas du ciel. Enfin, il arrive. Il annonce la liberté des personnes noires. Et que font aussitôt ces pauvres gens ? Ils se mobilisent pour la liberté des autres ! Une expédition se constitue tout aussitôt. Elle rend absolument enragés tous les puissants de la région car ils voient arriver ceux appelés les « negros franceses ». Les noirs français, interdits en groupes ou par individu de faire escale où que ce soit pour ne parler à personne. Ceux-là s’embarquent et attaquent le Venezuela. Ils le disent, ils vont imposer la loi des Français. C’est-à-dire la République et l’abolition de l’esclavage. Voilà comment ce message, parti d’ici et de quelques autres petits endroits, claque comme un drapeau sur le monde. S’allume comme une lumière, et ainsi de suite. Ces noirs libres vont être ensuite à l’origine de tous les remuements, de toutes les révolutions dans la région. Les Français, travaillés par l’idée de la liberté, sont détestés par les rois et leurs suppôts. Ceux arrêtés en mer sont mis dans un ponton. C’est une sorte de bagne installé au Venezuela. On y a mis 900 Français au total. Lesquels sont des vrais Français, puisqu’aussitôt ils commencent à se disputer entre eux. Mais leurs disputes sont stupéfiantes. Les belles personnes de là-bas se disaient : « il y aura d’un côté les blancs, et de l’autre côté, les noirs ». Pas du tout ! Il y a des blancs et des noirs de chaque côté, ils se disputent ensemble ! Telle est notre culture. Voilà comment les choses se sont passées. Ceux partis de la Guadeloupe et d’Haïti-Saint-Domingue se retrouvent dans toutes les luttes pour la liberté. On trouve des capitaines de corsaire noirs. On trouve surtout ce moment. Simón Bolívar[10], défenseur de la liberté et de l’indépendance des Amériques, est assailli de tous côtés. Il est isolé, et pour mieux dire, complètement battu. Il est sur une plage. C’est fini. Tout semble fini pour lui. Alors il décide, au lieu de se rendre, de se suicider. Il sort son pistolet et à ce moment-là, quelqu’un l’appelle depuis la mer. « Bolívar, Bolívar ! ». Cet homme est un noir, un « negro francés » anti-esclavage et républicain. Comme disaient les Anglais, « un groupe de Corses et de noirs exaltés, jacobins ». Et cet homme va permettre à Bolívar de s’échapper. Il s’appelle Bideau[11], il faut retenir ces noms. Celui venu à Champagney, l’officier de cavalerie, s’appelle Priqueler[12]. Pensez à ces noms, peut-être quelqu’un les porte, ici, dans cette foule. Tâchez d’être à la hauteur. La première abolition de l’esclavage, vous le savez, a été annulée par l’Empire. L’Empire de Napoléon, auquel souvent on assimile à tort le jacobinisme. Et la seconde révolution, celle de 1848, va abolir de nouveau l’esclavage. De nouveau ce sont les mêmes paroles, les mêmes arguments. On dit : « Ah, mais vous ne pouvez pas faire ça. Vous allez faire périr les colonies et le commerce du sucre. Ce n’est pas compétitif. Vous devez tenir compte de la mondialisation ». Victor Schœlcher[13], député, porte cette bataille. Il fait écho à la parole de Robespierre. « Si, comme le disent les colons, on ne peut cultiver les Antilles qu’avec des esclaves, alors il faut renoncer aux Antilles. La raison d’utilité de la servitude pour la conservation des colonies est de la politique de brigands. Une chose criminelle ne doit pas être nécessaire ». Ici et maintenant, pensez à votre tour aux choses criminelles présentes sous vos yeux. D’où la liberté est-elle venue ? De nos plus grandes révolutions, jamais de rien d’autre. Et jamais de rien d’autre sans l’insoumission des intéressés. Car si la Convention doit connaître la question de l’esclavage, c’est parce que les esclaves se sont eux-mêmes libérés à Haïti et Saint-Domingue. C’est parce qu’ils ont fait la pression nécessaire afin de poser la question. Eux s’étaient emparés de leur liberté de vive force. Qu’on en tire ainsi la leçon pour nous. Rien n’est jamais acquis contre les privilèges si ce n’est par la lutte. La seule limite à l’oppression est la résistance à l’oppression. Les esclaves n’ont jamais accepté leur condition abominable. À chaque occasion, ils se sont révoltés. Et la brutalité, le sadisme des châtiments subis, étaient destinés à inspirer une terreur constante dans la servitude. En vain. Et malgré cela, sans cesse, ils reprenaient leur insoumission, leur insurrection ! Villages de Noirs dits « Marrons » car ils échappaient à la servitude. Dans combien d’endroits ? En Martinique, en Guadeloupe, en Guyane, à la Réunion… Partout où l’on pensait faire finir par accepter aux esclaves leur sort. Jamais ils ne l’acceptèrent ! Et nous tous, quand nous y pensons, ne devons jamais l’oublier. Une idée légitime devient une force contagieuse Extrait du Discours au Mémorial de l’abolition de l’esclavage de Nantes du 4 février 2025 En 1794, c’est le marronnage partout. Les esclaves n’ont pas été des « choses » dociles fascinées par leur maître. C’étaient des hommes, des femmes qu’on avait arrachés à leur terre et qui venaient avec une histoire, avec un sens de la dignité personnelle, parfois avec un rang social. L’esclavage les avait tous mis au même plan. Mais il y avait là des guerriers de haut vol. Il y avait des savants. Il y avait des prêtres de telle ou telle religion. Ces gens, très vite, ont récupéré la volonté de redevenir eux-mêmes et d’être libres. Un jour, j’ai demandé à un universitaire réunionnais pourquoi le marronnage n’avait pas entraîné tout le monde. Après tout, pourquoi est-ce que tout le monde n’est pas parti en même temps ? Il m’a répondu, que pour s’opposer il faut avoir conscience de la légitimité de l’opposition. Les premiers qui partaient en marronnage étaient ceux les plus élevés dans la société d’où ils avaient été arrachés et qui n’avaient guère l’habitude d’obéir, et parfois plutôt celle de donner des ordres. Quant aux autres, parfois ils se révoltaient. D’autres fois, ils supportaient soit parce qu’ils avaient peur, soit parce que « c’est la vie ». Il faut beaucoup de courage, pour aller contre la volonté des maîtres qui torturent et qui tuent. Je lui ai alors demandé pourquoi alors cela a démarré ensuite de tous côtés. Il m’a répondu : à partir du moment où il y a eu une déclaration des droits de l’homme qui dit que tous les êtres humains sont égaux, alors n’importe qui se sent concerné par cette déclaration et se sent en droit de se mettre en mouvement pour se révolter. |

2) L’humanisme et la liberté

La France est uniquement possible en République ! Et la République proclame la liberté, l’égalité et la fraternité absolues entre tous les citoyens. Quels que soient leur genre, leur religion, leur couleur de peau !

La France, celle issue de cette histoire-là, est à jamais et pour toujours égalitaire. Elle n’acceptera jamais le racisme, l’intolérance religieuse, la stigmatisation de telle ou telle catégorie. Comme un corps étranger dont elle doit combattre les venins. Nous sommes évidemment chacun différents de tous les autres. Mais nous sommes semblables par notre commune condition humaine. Par notre égale dignité, par la nécessité d’assumer nos besoins et tous ceux de l’existence. Cette similitude, nous permet de comprendre pourquoi en dépit des apparences tous les êtres humains sont égaux en droit pour pouvoir le faire.

| La banalisation du mal Extrait du Discours au Mémorial de l’abolition de l’esclavage de Nantes du 4 février 2025 Les mécanismes mis à l’œuvre ne meurent pas avant qu’on les ait identifiés, éclairés, désignés et retirés du présent, quand ils s’y trouvent encore. Les génocides ont commencé par les mêmes qui ensuite vont les prolonger dans leur pays. En Afrique, en Namibie, c’est le premier génocide du XXᵉ siècle. Et si on avait arrêté ceux qui s’en étaient rendus coupables ? Si alors on avait tiré la leçon de ce qui s’est passé, alors peut-être aurait-on eu des précautions, des avertissements supplémentaires pour empêcher que se commette le génocide des Juifs d’Europe. De la même manière, les mécanismes qui ont rendu possible la force tranquille du mal pendant trois siècles, trois siècles pendant lesquels on a capturé des gens, on les a enchaînés, battus, mis dans des bateaux, jetés à la mer, contraints à l’esclavage. Trois siècles. Les mécanismes qui ont permis la banalité, la banalisation d’un tel crime sont toujours à l’œuvre si nous ne sommes pas capables d’en repérer l’essence. Et cette essence, c’est d’abord la chosification des êtres humains sous prétexte de couleur de peau, sous prétexte de religion, sous prétexte d’appartenance ethnique, sous tous les prétextes, mais qui commencent par regarder l’autre non comme un être humain, non comme son semblable, mais comme une espèce d’une variété différente. Déshumaniser est le commencement qui permet ensuite de ne pas reconnaître les droits élémentaires de tout être humain. La banalisation du mal, vient ensuite de tous ceux qui considèrent n’avoir pas de responsabilité personnelle dans l’accomplissement d’un processus meurtrier. Qui peuvent prétendre qu’ils ne savent pas, qui peuvent se donner le droit de regarder ailleurs, comme l’ont fait d’autres qui ensuite se sont défendus d’être coupables du crime d’Holocauste parce qu’ils ne faisaient qu’appliquer la loi de leur pays, disaient-ils à cette époque. La responsabilité humaine de chacun d’entre nous est continuellement engagée. Nous nous sentons responsables de tout ce qui se passe en ce moment. Et quand on commet un génocide, nous mettons notre point d’honneur à ne pas regarder ailleurs, mais à nous sentir directement et personnellement engagés dans le combat pour le faire cesser maintenant, tout de suite. Nous nous sommes approprié l’histoire de France dans tout ce qu’elle comporte de révolutionnaire et d’insoumission pour permettre l’unité du peuple français. Parce que c’est au prix du refus du racisme que le peuple français peut être un et indivisible, comme sa République doit l’être parce que son peuple est indivisible. Il fallait s’approprier les figures de l’insoumission des esclaves pour qu’aucun enfant ne croie que ce pays jadis ait pu être complice d’un crime qui a frappé ses arrière-grands-parents. |

Une autre histoire nous permet de rester le peuple français dans la République une et indivisible. Notre devoir est de la faire vivre. Et ce n’est pas qu’une affaire de frontières. La République est une et indivisible parce que son peuple est un et indivisible. Quelle que soit la religion de ses composantes, la couleur de peau. Nous devons porter ce message car il nous permet d’être Français. C’est-à-dire de ne pas être seulement un blanc ou seulement un adepte de telle ou telle religion. Mais d’être en même temps et ensemble des êtres humains reliés entre eux par un contrat politique et non ethnique, ni religieux, ni de couleur de peau. Ce contrat contient la devise « Liberté, Égalité, Fraternité ». Les Français sont prêts à le mettre en partage avec l’humanité tout entière, c’est-à-dire tous ceux prêts à y adhérer.

Voilà ce que nous avons à dire !

Ici, viennent nous inspirer les mânes de Levasseur. En 1791, la discussion de l’Assemblée conclut. Il ne saurait y avoir d’êtres humains « non libres » sur le territoire de la République. Il y a alors encore un roi, ce territoire n’est pas encore celui de la République. Et pourtant, le roi n’a pas proclamé l’abolition de l’esclavage. C’est la République. Car, en 1794, il y a deux ans déjà que la République a été proclamée après la trahison de la patrie par le roi. Les députés élus dans les Antilles arrivent à la fin de l’année 1793 seulement. Il leur a fallu du temps pour arriver à surmonter tous les obstacles, et notamment ceux de la guerre. Car l’Europe tout entière s’était coalisée pour faire reculer et disparaître le régime républicain en France. Cela a permis, par la contagion, la production de l’inverse d’abord. La République un peu partout. Ils arrivent, c’est la fin de l’année 93, et à la faveur de leur présence ils parlent avec l’un, avec l’autre… Je pense au député Belley[14], le premier député noir en France. Mais qui s’intéresse à ces drôles de gens ? La conscience de la personne doit être en alerte, pour écouter et se révolter à son tour. Pour mettre en mouvement les événements. Voilà le composant nécessaire pour qu’un fait social devienne un fait politique accompli : des êtres humains pour prendre en charge le combat.