29.03.2026 à 10:39

La Cour des comptes publie chaque année un rapport consacré à la Sécurité sociale. Dans sa dernière livraison, elle revient, une nouvelle fois, sur le coût abyssal des « niches sociales », et notamment sur celui des allègements généraux, qui représentent l'essentiel des différents allègements de cotisations sociales.

Le diagnostic posé par la Cour des comptes est limpide. Le manque à gagner provoqué par ces allègements généraux est en « forte augmentation ». Il n'a cessé de croître (…)

Texte intégral (882 mots)

La Cour des comptes publie chaque année un rapport consacré à la Sécurité sociale. Dans sa dernière livraison, elle revient, une nouvelle fois, sur le coût abyssal des « niches sociales », et notamment sur celui des allègements généraux, qui représentent l'essentiel des différents allègements de cotisations sociales.

Le diagnostic posé par la Cour des comptes est limpide. Le manque à gagner provoqué par ces allègements généraux est en « forte augmentation ». Il n'a cessé de croître jusqu'en 2024. La Cour des comptes a ainsi calculé que, « de 2014 à 2024, le total des allègements généraux de cotisations patronales du secteur privé a presque quadruplé, passant de 20,9 Md€ à 77,3 Md€ » . Précisons par ailleurs que le coût formé par le total des allègements, généraux (dont il est question ici) et des allègements ciblés (comme les allègements concernant l'apprentissage ou les heures supplémentaires) dépasse les 85 milliards d'euros en 2025. Il a explosé depuis 1993, notamment au cours des dix dernières années.

Evolution du coût des allègements généraux

La Cour des comptes confirme la teneur des critiques adressées à ces dispositifs et identifie plusieurs enjeux.

- Elle constate une nouvelle fois que l'allègement du coût du travail permis par ces allègements est insuffisamment piloté et évalué. Une critique lourde à l'heure où les pouvoirs publics prétendent passer en revue l'ensemble des dépenses publiques (dont les « niches » font partie) pour en améliorer la gestion et la "performance".

- Elle relève par ailleurs sur ces dispositifs sont accordés « sans condition en faveur de l'emploi et de la compétitivité des entreprises ». Cette critique rejoint le débat de la conditionnalité des aides aux entreprises, majoritairement constituées de niches, fiscales et sociales.

- Elle semble par ailleurs mettre en garde les partisans de ces allègements pour qui ces derniers doivent être maintenus en parlant d'effets complexes à évaluer. Elle constate en effet que le débat sur les effets de ces allègements sur l'emploi n'est pas tranché et qu'il est même relancé par des travaux récents. Ce point est essentiel puisqu'il concentre l'essentiel du débat. Le rapport de la Cour cite notamment un travail des économistes Antoine Bozio et Étienne Wasmer de 2024 qui montrent que « la sensibilité de l'offre d'emploi au coût du travail (autrement dit l'élasticité) au niveau du Smic ne serait plus aussi importante qu'auparavant ». En d'autres termes, ces allègements ne seraient pas aussi efficaces que ce qui est souvent avancé.

La Cour rappelle par ailleurs que la compensation des allègements par l'État a fait l'objet d'une révision en 2019 (à l'occasion de la transformation du crédit d'impôt compétitivité emploi en allègement de cotisation sociales) qui s'est révélée défavorable pour les finances de la Sécurité sociale. Elle estime ainsi que « L'accumulation de mesures d'allègements généraux de cotisations sociales non compensées ou compensées partiellement alimente les déficits de la sécurité sociale et l'augmentation de la dette sociale. De 2019 à 2024, la perte annuelle estimée est passée de 2,4 Md€ à 5,5 Md € ».

Au-delà de la tuyauterie complexe du circuit de financement entre l'État et la Sécurité sociale, le rapport de la Cour appelle plus largement à mieux prendre en compte les enjeux liés au financement, pointant « une fragilisation du financement de la sécurité sociale à endiguer » et « une perte financière croissante qui augmente la dette sociale ».

Le rapport formule des propositions. Pour « recentrer les allègements généraux sur l'objectif de l'emploi », il propose notamment de diminuer le plafond des allégements et d'étudier un élargissement de l'assiette du financement de la sécurité sociale et de faire assumer intégralement par l'État la compensation des allègements généraux.

Que l'on partage ou non ses propositions, ce rapport a le mérite de relancer le débat sur la question des « niches sociales », composées de ces allègements généraux et des allègements ciblés. Le coût de ces dispositifs (plus de 85 milliards d'euros de manque à gagner pour les finances sociales) ajouté à celui des « niches fiscales » (environ 86 milliards d'euros de manque à gagner) et des « niches fiscales dites déclassées » (plus de 40 milliards d'euros) dépasse les 200 milliards d'euros. En effectuer une revue d'ensemble afin d'en limiter le coût et le nombre n'est plus une option, mais une nécessité.

22.02.2026 à 13:54

L'impôt des riches est à nouveau en débat. Selon une note du Sénat établie sur la base de données de « Bercy », plus de 13.000 foyers fiscaux redevables de l'impôt sur la fortune immobilière (IFI) ne paient aucun impôt sur le revenu (IR) voire, pour certains, reçoivent un remboursement provenant de crédits d'impôts. Cette information confirme les propos de l'ancien Ministre de l'économie, Eric Lombard, et infirme ceux de Roland Lescure et d'Amélie de Montchalin, qui avaient tout d'abord nié (…)

- ActualitésTexte intégral (1398 mots)

L'impôt des riches est à nouveau en débat. Selon une note du Sénat établie sur la base de données de « Bercy », plus de 13.000 foyers fiscaux redevables de l'impôt sur la fortune immobilière (IFI) ne paient aucun impôt sur le revenu (IR) voire, pour certains, reçoivent un remboursement provenant de crédits d'impôts. Cette information confirme les propos de l'ancien Ministre de l'économie, Eric Lombard, et infirme ceux de Roland Lescure et d'Amélie de Montchalin, qui avaient tout d'abord nié une telle situation et l'existence d'une telle note.

Pour être redevable de l'IFI, il faut disposer d'un patrimoine net (soit la différence entre d'une part, le patrimoine brut et d'autre part, l'abattement sur les résidences principales, les dettes afférentes au patrimoine immobilier imposable et les exonérations dont les « biens professionnels ») dont la valeur est supérieure à 1,3 million d'euros. Rappelons qu'en moyenne, le patrimoine brut des ménages atteint 374 900 euros en 2024, dont 61 % d'immobilier (soit 228 689 euros). S'il existe de très fortes inégalités au sein des redevables de l'IFI, le seuil d'entrée est donc très nettement supérieur au patrimoine moyen de la population.

Les pourfendeurs des impôts directs progressifs tentent de faire valoir qu'une majorité de ces 13 000 ménages est constituée de retraités. Le profil avancé est le suivant : des retraités qui résident dans une grande ville, sont propriétaires de leur résidence principale après avoir payé leur prêt et ont le cas échéant hérité d'un appartement. Mais ces personnes se retrouveraient imposées à l'IFI malgré des revenus trop faibles pour être imposables à l'IR (soit environ 20 000 euros par an pour une personne retraitée seule en 2025).

Ce narratif ne résiste pas aux faits. Selon la note du Sénat, au sein des 0,1% des foyers « disposant des plus importants patrimoines immobiliers », la proportion des foyers ne payant pas d'IR est de 10,2% (près de 2.500 foyers concernés) et de 14,9% (près de 300) pour les 0,01% des foyers les plus riches (avec un patrimoine moyen de 14 millions d'euros). Et de manière générale, s'il existe de fortes disparités de revenus et de patrimoines parmi les redevables de l'IFI, leurs revenus sont en moyenne largement plus élevés que ceux de l'ensemble des contribuables. Selon la Cour des comptes, le revenu fiscal de référence des redevables déclarant plus de 10 millions de patrimoine net s'élève ainsi en moyenne à 2,7 millions d'euros quand celui des redevables déclarant un patrimoine net entre 1,3 et 10 millions d'euros s'élève à 211 200 d'euros. Les revenus des autres contribuables est plus faible : pour 40 millions de foyers fiscaux, le revenu annuel moyen s'élève en effet à 31 000 euros. Ceci corrobore une récente étude de la DGFiP sur l'IFIdans laquelle il est précisé que les redevables de l'IFI, percevaient des revenus plus élevés et plus diversifiés sur les contribuables qui ne paient pas l'IFI. Il existe donc certainement des retraités qui déclarent un patrimoine supérieur à 1,3 millions d'euros mais qui perçoivent un revenu trop faible pour être imposable. Mais ils sont bien loin de représenter la majorité de ces 13 000 redevables de l'IFI. L'explication de cette anomalie fiscale est donc à trouver ailleurs.

Deux phénomènes peuvent l'expliquer : la fraude et l'optimisation, la frontière entre les deux étant parfois difficile à définir en raison de l'ingénierie financière et fiscale particulièrement complexe, voire opaque, de certains montages. Si la fraude doit évidemment être débusquée et sanctionnée, on ne peut toutefois ignorer les nombreux mécanismes légaux qui permettent de réduire drastiquement l'IR. Le rôle des holdings, déjà mis en exergue lors du débat sur la « taxe Zucman », est à nouveau pointé. Les revenus et actifs qui sont logés dans ces structures ne sont en effet pas imposés chez les particuliers qui les détiennent. Le rôle des « niches fiscales » dont l'association Attac a déjà dénoncé le coût est également en question. On y trouve des dispositifs relatifs à l'épargne immobilière et financière ainsi que des dispositifs très ciblés comme la loi sur les monuments historiques et le dispositif dit « Malraux » par exemple, très prisés d'une minorité aisée de contribuables. La loi Monuments historiques est ainsi qualifiée par les spécialistes de la défiscalisation de « rare opportunité fiscale » et de « dispositifs de défiscalisation puissant ». En effet, la totalité des dépenses de rénovation d'un bien classé monument historique peut être déduit du revenu, sans aucune limite de montant. La défiscalisation Malraux, pour sa part, permet de bénéficier d'une réduction d'impôt pouvant atteindre jusqu'à 30% du montant des travaux engagés sur un bien éligible. Ces deux dispositifs, tout comme le cumul d'autres niches, permettent de réduire le montant de l'IR, voire de l'annuler.

Au-delà de l'utilisation des « niches fiscales », certains contribuables optimisent leur revenu de telle sorte qu'il n'entre pas dans la détermination du revenu fiscal de référence : c'est notamment le cas de ceux qui déclarent (parfois abusivement) une plus-value sur une résidence qu'ils déclarent comme étant leur résidence principale (la plus-value sur cession de la résidence principale est en effet exonérée d'impôt).

Cette nouvelle information selon laquelle certains ménages très aisés ne paient pas leur juste part d'impôt corrobore l'anomalie fiscale relevée par l'association Attac en matière d'IR (voir notre article intitulé « L'impôt sur le revenu des plus riches : état des lieux et évolution d'une double injustice ») qui montre qu'au-delà d'un certain niveau de revenus, le taux réel de l'imposition des revenus décroît. Pire, on dénombre 429 foyers fiscaux dont le revenu fiscal de référence est compris entre 500 000 euros et 3 millions d'euros qui ne paient pas d'IR (précision étant faite qu'au-delà de 3 millions, le nombre de foyers non imposables n'est pas estimable faute de données publiques : ceci signifie qu'en réalité, plus de 429 foyers au revenu fiscal de référence supérieur à 500 000 euros ne paient pas d'IR).

En finir avec cette injustice fiscale n'est désormais plus un choix : c'est une nécessité démocratique, budgétaire, sociale et environnementale. Un système fiscal juste renforce le consentement à l'impôt, il permet de financer les services publics, les besoins sociaux et les investissements nécessaires face au réchauffement et au dérèglement climatiques.

Plusieurs mesures s'imposent ainsi en urgence :

– une revue des niches fiscales afin d'en réduire le coût et le nombre,

– l'imposition de tous les revenus au barème progressif (ce qui signifie supprimer le prélèvement forfaitaire unique), celui-ci devant être revalorisé,

– une réforme des droits de donation et de succession permettant d'exonérer les patrimoines les moins importants et de mieux imposer les plus importants (ceci passe notamment par un plafonnement du « pacte Dutreil » et par une refonte plus profonde de ces impôts dont les abattements diffèrent actuellement en fonction du lien de parenté),

– l'instauration d'un impôt sur la fortune à assiette large,

– l'instauration d'un impôt plancher sur la fortune pour éviter toute dérive liée à l'évitement de l'impôt,

– un renforcement de la lutte contre la fraude fiscale.

18.01.2026 à 12:35

Les déclarations d'Eric Lombard sur la réalité de l'imposition des revenus des plus riches ont le mérite de relancer le débat sur la justice fiscale. Pour autant, elles ne constituent pas une révélation. Le débat sur l'imposition des revenus comporte en réalité deux volets : le premier concerne les taux réels d'imposition sur des revenus tandis que le second concerne l'anomalie selon laquelle certains riches échappent à l'impôt sur le revenu.

C'est sur le premier point que nous souhaitons (…)

Texte intégral (968 mots)

Les déclarations d'Eric Lombard sur la réalité de l'imposition des revenus des plus riches ont le mérite de relancer le débat sur la justice fiscale. Pour autant, elles ne constituent pas une révélation. Le débat sur l'imposition des revenus comporte en réalité deux volets : le premier concerne les taux réels d'imposition sur des revenus tandis que le second concerne l'anomalie selon laquelle certains riches échappent à l'impôt sur le revenu.

C'est sur le premier point que nous souhaitons apporter les éléments qui suivent. Précisons cependant que l'enjeu de la taxation des revenus et des patrimoines de nombreux riches logés dans des holdings et celui de l'évasion et de la fraude fiscales demeurent à l'évidence des enjeux majeurs pour la justice fiscale et les recettes publiques.

En matière d'impôt sur le revenu, les chiffres de « Bercy » parlent d'eux-mêmes :

– les taux réels d'imposition des plus riches ont baissé depuis 2017,

– au-delà d'un certain niveau de revenu, le taux réel d'imposition décroît, ce qui est contraire au principe de progressivité de l'impôt sur le revenu .

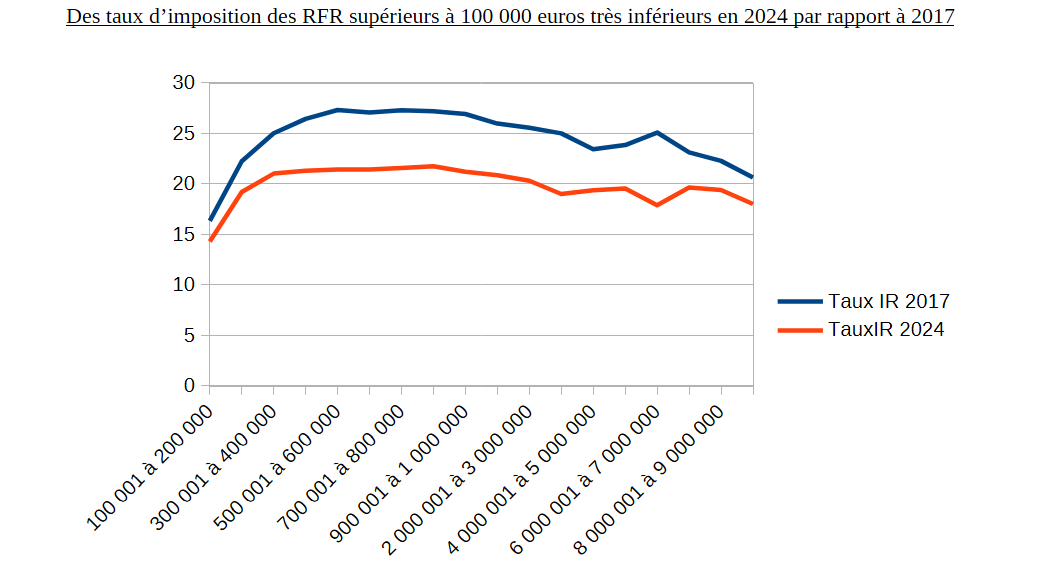

Un premier enseignement s'impose. Au-delà de 100 000 euros, le rapport entre l'impôt sur le revenu et le revenu fiscal de référence (RFR) est sensiblement inférieur en 2024 par rapport à 2017. Les taux d'imposition n'ayant pas été remaniés, il ressort de ce constat que c'est la mise en place du prélèvement forfaitaire unique (PFU) qui est la principale raison de cette baisse (rappelons que le PFU impose les revenus financiers et les plus-values financières à 30 %, dont 12,8 % d'impôt sur le revenu).

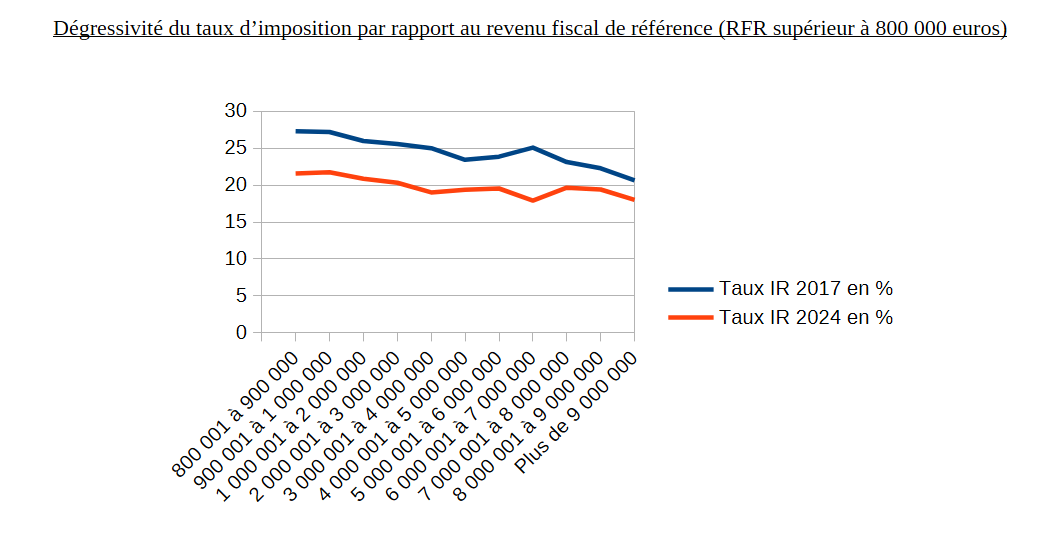

Un autre enseignement se dégage. Les taux réels d'imposition commencent à baisser à partir de 800 000 euros (soit 20 472 foyers en 2024). Cette baisse se poursuit au-delà du seuil symbolique de 1 million d'euros (soit 14 474 foyers en 2024).

Loin d'atteindre le taux marginal du barème de l'impôt sur le revenu (45 % pour la part du revenu imposable se situant au-delà de 177 106 euros pour les revenus de 2023 imposés en 2024), ce taux d'imposition n'atteint que 20,83 % pour les foyers dont le revenu fiscal de référence (RFR) se situe entre 1 et 2 millions d'euros et passe sous les 20 % au dessus de 2 millions d'euros.

En 2017, on constatait la même dégressivité, mais celle-ci s'est aggravée sensiblement depuis la mise en place du PFU. Cette situation prive de longue date l'État de recettes importantes.

Toujours sur la base des données de « Bercy », on peut avancer qu'en appliquant simplement les taux de 2017, pourtant dégressifs au-delà de 800 000 euros, aux revenus de 2023 :

– pour les revenus supérieurs à 1 million d'euros en 2023, l'impôt sur le revenu aurait dégagé un rendement supplémentaire de 1,74 milliard d'euros en 2024,

– pour les revenus supérieurs à 800 000 euros en 2023, un peu plus de 2 milliards d'euros de recettes supplémentaires auraient été dégagées en 2024.

Au-delà, une véritable progressivité de l'impôt sur le revenu aurait permis de dégager des recettes plus substantielles.

– En appliquant un taux de 20 % pour les RFR situés entre 100 000 et 200 000 euros allant jusqu'à 28,5 % pour les revenus supérieurs à 9 millions d'euros (un taux réel très inférieur au taux marginal), ce sont un peu plus de 10 milliards d'euros qui auraient été dégagés.

– Les scenarii peuvent varier : plus de 13 milliards d'euros auraient été dégagés avec des taux allant, au sein de cette échelle de revenus, de 20 à 37 %.

On peut décliner les exemples, un constat demeure, celui d'une anomalie majeure, incarnée par la dégressivité de l'impôt sur le revenu et par la mise en place du PFU (ainsi que par l'utilisation des « niches fiscales »). Cette double peine crée un manque à gagner important qui pèse sur la population, appelée une fois de plus à « faire des efforts » pour préserver une situation dont seuls les plus aisés bénéficient.

Mettre fin à cette injustice est vital pour : dégager des recettes permettant de financer l'action publique (et ainsi, éviter une austérité anti-sociale et anti-économique), réduire les inégalités de revenus et renforcer le consentement à l'impôt. Cela passe par un renforcement de la progressivité du système fiscal, et en premier lieu de l'impôt sur le revenu, ainsi que par un certain nombre de mesures que l'association Attac défend de longue date.

- GÉNÉRALISTES

- Le Canard Enchaîné

- La Croix

- Le Figaro

- France 24

- France-Culture

- FTVI

- HuffPost

- L'Humanité

- LCP / Senat

- Le Media

- La Tribune

- Time France

- EUROPE ‧ RUSSIE

- Courrier Europe Ctrale

- Desk-Russie

- Euractiv

- Euronews

- Toute l'Europe

- Afrique ‧ Asie ‧ Proche-Orient

- Haaretz

- Info Asie

- Inkyfada

- Jeune Afrique

- Kurdistan au féminin

- L'Orient - Le Jour

- Orient XXI

- Rojava I.C

- INTERNATIONAL

- Courrier International

- Equaltimes

- Global Voices

- Infomigrants

- I.R.I.S

- The New-York Times

- OSINT ‧ INVESTIGATION

- OFF Investigation

- OpenFacto°

- Bellingcat

- Disclose

- G.I.J

- I.C.I.J

- OPINION

- Au Poste

- Cause Commune

- CrimethInc.

- Hors-Serie

- L'Insoumission

- Là-bas si j'y suis

- Les Jours

- LVSL

- Politis

- Quartier Général

- Rapports de force

- Reflets

- Reseau Bastille

- StreetPress

- OBSERVATOIRES

- Armements

- Acrimed

- Conspirationnisme

- Culture

- Curation IA

- Extrême-droite

- Human Rights Watch

- Inégalités

- Justice fiscale

- Liberté de création

- Multinationales

- Situationnisme

- Sondages

- Street-Médics

- Routes de la Soie

- Wokisme