CHRONIQUES DE L'ANTHROPOCÈNE

Alain GRANJEANTransition écologique, économique et financière

08.02.2024 à 16:59

La course au volume est-elle favorable aux agriculteurs ?

Billet invité

Les agriculteurs sont descendus dans la rue pour exprimer leur colère et leurs multiples motifs de mécontentements. Comment expliquer que des agriculteurs qui travaillent beaucoup n’arrivent pas à dégager un revenu suffisant pour couvrir leurs charges ? Comment expliquer que les plus gros céréaliers qui poussent depuis des années à produire toujours plus, se retrouvent également […]

The post La course au volume est-elle favorable aux agriculteurs ? appeared first on Chroniques de l'Anthropocène.

Texte intégral (3107 mots)

Les agriculteurs sont descendus dans la rue pour exprimer leur colère et leurs multiples motifs de mécontentements. Comment expliquer que des agriculteurs qui travaillent beaucoup n’arrivent pas à dégager un revenu suffisant pour couvrir leurs charges ? Comment expliquer que les plus gros céréaliers qui poussent depuis des années à produire toujours plus, se retrouvent également dans cette situation ? Le discours de la FNSEA est de longue date de développer la production pour gagner plus. Cela ne semble pas être toujours gagnant. Il faut se demander si le modèle de développement promu par l’État et les organisations professionnelles majoritaires[1] n’est pas dans une impasse. Nous allons voir dans ce billet que la réponse est positive sans équivoque et qu’il existe des alternatives bien meilleures économiquement, socialement et écologiquement.

L’échec du modèle agricole dominant

Les agriculteurs travaillent beaucoup (plus de 80 heures par semaine). Si évaluer le revenu des agriculteurs n’est pas aisé[2], les prélèvements privés par actif non salarié travaillant sur l’exploitation[3] est l’indicateur qui se rapproche le plus de ce que serait un salaire. Ils s’élevaient en 2021 à 30k€ en moyenne par exploitation avec cependant une très forte hétérogénéité : ce revenu n’est que de 14k€ dans les plus petites exploitations (ce qui est très insuffisant pour vivre décemment) et plus de 46k€ chez les plus gros exploitants[4]. Cette forte différence s’explique par les aides de la PAC qui, depuis 1992, sont versées en fonction de la taille de l’exploitation (nombre d’ha) ou du nombre d’animaux présents. De ce fait, en 2020, 17% des exploitations françaises ont reçu 50 % des aides. Ainsi, le président actuel de la FNSEA, reçoit plus de 170k€ pour les près de 700ha qu’il exploite via diverses sociétés dans le Bassin parisien[5], alors qu’en moyenne une exploitation céréalière reçoit 33k€[6]. Ces aides européennes sont indispensables pour la plupart des exploitations. D’après la publication de référence Graph’agri 2022, publiée par le service statistique du ministère de l’agriculture « les subventions d’exploitation versées en 2020 représentent en moyenne, pour les bénéficiaires, 16,7 % des produits courants et 46,5 % de l’EBE »[7].

Le discours des organisations agricoles et des industries agro-alimentaires est d’encourager les agriculteurs à produire toujours plus, pour avoir plus d’aides et améliorer leur revenu. L’objectif est d’aider les exploitations à grossir pour réduire les charges par unité produite. Ceci implique, par ailleurs, un agrandissement régulier des exploitations au détriment de la reprise des fermes par les jeunes.

Les manifestations actuelles montrent que l’objectif d’amélioration du revenu n’est pas atteint dans la majorité des cas. Il est facile de comprendre pourquoi : pour produire plus les exploitations s’endettent pour acheter du matériel plus performant, plus d’engrais pour augmenter les volumes produits, plus de pesticides pour lutter contre les maladies. Pour produire plus, elles augmentent les surfaces, ce qui fait progresser les charges de structures mais aussi les charges opérationnelles notamment de carburant. Des machines plus puissantes, plus lourdes, équipées de logiciel d’aides à la gestion des épandages consomment plus de fuel. L’agrandissement conduit les agriculteurs à faire plus de kilomètres en tracteur, ce qui expliquent leur revendication pour atténuer les taxes sur le carburant au détriment de la réduction des émissions de GES.

Malgré tous ces moyens techniques, les rendements ne progressent plus car les sols ont perdu de leur fertilité, de leur humus. Les sols s’appauvrissent et les intrants coûteux ne parviennent plus à compenser la baisse de qualité du sol. Des sur- investissements, surtout dans le matériel, expliquent que malgré plus de volumes produits les agriculteurs ne voient pas leur revenu progresser. En 2020, l’endettement moyen des exploitations françaises est de près de 43%[8]. Les exploitations qui espéraient gagner plus voient une part de leur résultat aller vers les banques, vers les industries agroalimentaires ou les coopératives d’approvisionnement.

Certes, certains agriculteurs obtiennent le résultat escompté en cumulant un certain nombre d’atouts : une situation de départ favorable (ferme des parents déjà de taille importante et bien structurée), une excellente qualité agronomique des sols, des débouchés industriels sécurisés, des conditions de financement améliorées du fait de la taille et bien sûr une bonne compétence technique du chef d’exploitation. Dans le Bassin parisien ou dans la région Hauts-de-France, vue la qualité des terres, les incidents climatiques moins nombreux que dans d’autres régions plus centrales ou méridionales, la course au rendement peut être gagnante, même si aujourd’hui dans ces régions les exploitants constatent un plafonnement et même parfois une réduction des rendements[9]. Dans les zones intermédiaires de la périphérie du bassin parisien, en Bourgogne, en centre Val de Loire ou dans les régions du Sud-ouest, la qualité des terres moindre, des variations climatiques plus importantes ne permettent pas, le plus souvent , d’atteindre l’objectif de revenu.

Beaucoup de travail, un capital à gérer très important et des revenus qui progressent peu dans le temps : nous sommes face à une agriculture très capitalistique difficilement reprenable. Les exploitations de grandes tailles, fortement équipées sont très coûteuses et la reprise par des jeunes est difficile.

D’un point de vue environnemental, ce modèle a montré son échec : perte de fertilité des sols, réduction drastique de la biodiversité, ressource en eau réduite et polluée, conséquence négative sur la santé par l’exposition des agriculteurs et des riverains aux pesticides.

Ce schéma est-il universel et irréversible ? Heureusement, non. Les injonctions du syndicat dominant ne sont pas nécessairement suivies. Des agriculteurs de longue date ont choisi de revenir à des modèles reposant plus sur l’agronomie, sur la meilleure utilisation des ressources naturelles et locales. Plutôt que de suivre un modèle unique, ils s’appuient sur leur environnement proche, observent les conditions climatiques, les possibilités du sol, tirent profit des interactions positives avec le milieu naturel. Ils ne cherchent pas à produire plus mais à produire mieux en faisant reposer leur revenu sur un chiffre d’affaires moindre et des charges opérationnelles et de structures moins importantes.

L’équilibre financier repose sur un nouvel équilibre, qui n’est pas facile à faire comprendre aux banquiers. Une ferme avec un chiffre d’affaires modeste peut-elle être durablement rentable ?

Gagner plus en produisant moins, c’est possible.

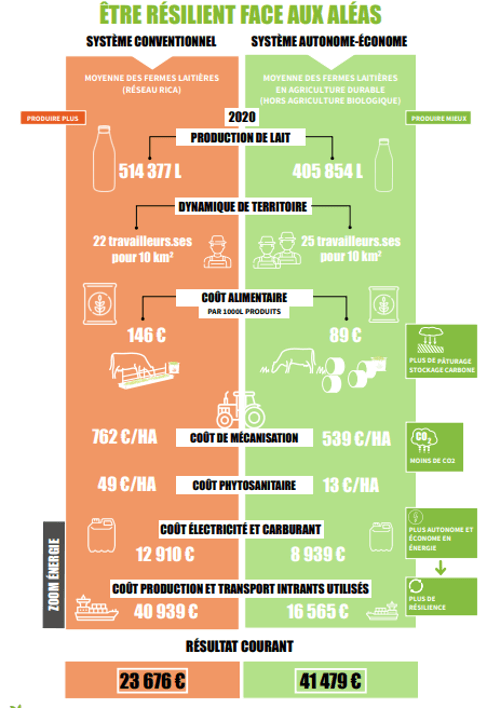

Nous pouvons nous appuyer sur l’exemple[10] d’un éleveur laitier breton. Originaire du milieu agricole, il a repris en 2012, à 23 ans, la ferme de ses parents. Son projet d’installation était très classique : 350 000 litres de lait conventionnel, 69 hectares de maïs/céréales/herbe, des vaches produisant 7 500 litres par année. Le troupeau est monté rapidement à 35 vaches pour 70 heures de travail par semaine. Le système était bien maîtrisé avec des achats d’intrants optimisés. Il dégageait un bon Excédent Brut d’Exploitation, mais pas de trésorerie du fait des annuités de 55 000 euros à rembourser.

En 2017, à l’installation de sa conjointe, le couple décide de changer l’objectif de l’exploitation. L’objectif principal est devenu de produire le lait au moment où il coûte le moins cher à produire. Deux raisons ont poussé à ce changement d’orientation : améliorer le revenu en produisant du lait au moindre coût et travailler moins pour mieux vivre.

Ce changement fondamental a nécessité une remise en question rapide. En trois ans, toutes les surfaces sont passées en prairies. Le parcellaire bien groupé[11] avec 58 hectares autour du bâtiment et 10 hectares à trois kilomètres a permis de tirer profit au mieux de l’herbe. La suppression du maïs et des céréales a entrainé une forte réduction des frais de culture notamment des consommations de fuel.

Les exploitants ont accepté de voir la production par vache baisser. La ferme produit aujourd’hui autant de lait qu’avant le changement de système mais avec 10 vaches de plus. Les 47 vaches vêlent toutes au printemps du 1er mars à mi-avril. Elles produisent annuellement 4 200 litres de lait bio et ne sont traites qu’une fois par jour, ce qui réduit le travail sans effet néfaste sur les animaux. La salle de traite est fermée pendant deux mois (de mi-décembre à mi-février), afin de prendre des congés en famille. Aucun aliment n’est acheté en dehors du sel et des minéraux.

Au plan économique, la situation s’est considérablement améliorée. Tout d’abord, la vente des machines devenues inutiles (des travaux de culture ayant été supprimés) a permis de rapporter 50 000 euros de trésorerie au moment de la transition. Et les annuités d’emprunt se sont fortement réduites. La suppression des charges d’achat d’aliments complémentaires, d’engrais, de phytos et de semences a permis d’économiser 70 000 euros par an. Les deux exploitants fournissent, en moyenne sur l’année, et à eux deux, quarante heures de travail par semaine et leur EBE est pour chacun de 55 000 euros. En 2022, l’exploitation a dégagé 80 000 euros de revenu pour une production de 156 000 euros.

Ce système nécessite d’observer attentivement la pousse de l’herbe et de décider de faire brouter ou de faucher au bon moment. Le travail change et repose sur des passages réguliers dans les prairies et de tenir compte finement des conditions climatiques. Bien entendu, ce système fonctionne bien car il est adapté aux conditions climatiques humides avec une pluviométrie assez régulière.

L’exploitation s’est engagée dans la production bio et s’est intéressée également à l’amélioration des conditions environnementales : 2 km de haies ont été replantées avec des espèces locales. Ces haies sont utiles pour la reprise de la biodiversité et sont utiles aussi aux vaches qui peuvent trouver de l’ombre l’été ou se protéger du vent l’automne.

Au total, le chiffre d’affaires a baissé mais avec un travail réduit et en respectant l’environnement. Par contre, le revenu disponible s’est fortement accru : (80 k€ au lieu de 30k€ en moyenne comme on l’a vu plus haut). Certes, il est moins profitable aux fournisseurs d’intrants et aux banques qui ont moins d’investissements à financer…

Cet exemple montre qu’une autre agriculture et possible. Elle permet aussi d’assurer la souveraineté alimentaire, (elle produit autant avec plus d’animaux[12]), de mieux vivre et de respecter l’environnement.

Dans tous ces systèmes « durables » l’agriculteur doit tenir compte de son milieu et ne peut plus appliquer une recette valable pour tous dans toutes les conditions.

Les agriculteurs qui pratiquent cette agriculture durable[13] sont déjà nombreux (en ordre de grandeur ils représentent 10% du total) mais ont du mal à se faire entendre des pouvoirs publics[14]. Ce type d’agriculture moins équipée en matériel, moins capitalistique peut paraitre peu dynamique, mais ses résultats sont probants. Le syndicalisme majoritaire pousse à accroître le Chiffre d’affaires ce qui convient bien aux intermédiaires de l’agriculture (fournisseurs d’aliments, de machines, d’engrais, de phytos) qui en profitent pour développer leur propre activité. Le système intensif fait tourner l’amont de l’agriculture, mais le producteur lui ne s’y retrouve que rarement. Les systèmes durables replacent le revenu de l’agriculteur comme la variable principale.

En outre et c’est fondamental aujourd’hui, ces modèles sont plus facilement transmissibles et peuvent assurer l’avenir des exploitations sur le territoire. Dans la course à l’agrandissement et à la productivité la France sera, sans aucun doute, perdante car il y a d’autres pays dans le monde qui peuvent avoir de très grands espaces avec des charges faibles et des conditions sociales moins bonnes.

Annexe : comparaison sur la formation du revenu en système conventionnel et en système durable.

Michel Auzet, ingénieur agronome, directeur du master Management des politiques environnementales et soutenables , Institut Catholique de Paris

Notes

[1] Rappelons qu’en agriculture on assiste depuis les années 1960 à une cogestion des décisions politiques entre l’État et les deux syndicats FNSEA et JA. Cette situation est vraiment originale et particulière. Les syndicats ouvriers ne cogèrent pas avec le ministère du travail, pas plus que les syndicats enseignants avec celui de l’éducation nationale. Cela peut donc porter à sourire quand la FNSEA appelle à manifester contre une politique qu’elle soutient de longue date.

[2] Voir la fiche sur l’évolution du revenu des agriculteurs sur la plateforme The Other Economy

[3] c’est-à-dire l’agriculteur ou l’agricultrice ainsi que son conjoint et les éventuels aidants familiaux. Cet indicateur est exprimé en équivalent temps plein.

[4] Source : Les Résultats économiques des exploitations agricoles en 2021 – RICA

[5] Voir Arnaud Rousseau, un poids lourd de l’agrobusiness pour diriger la FNSEA, Mediapart (mars 2023)

[6] Voir Graph’Agri 2022 – Agreste, site de la statistique du ministère de l’agriculture (p. 69).

[7] L’EBE (Excédent brut d’exploitation) correspond au flux de ressources généré, au cours de l’exercice, par la gestion courante de l’exploitation (ou de l’entreprise) sans tenir compte de sa politique d’investissements (amortissements) et de sa gestion financière (frais financiers. Voir la définition de l’EBE sur Agreste le site de la statistique du ministère de l’agriculture.

[8] Graph’Agri 2022 – Agreste, site de la statistique du ministère de l’agriculture (p. 75).

[9] Voir Encyclopédie de l’Académie d’agriculture de France – Évolution du rendement moyen annuel du blé France entière de 1815 à 2021

[12] Les émissions de méthane par litre de lait sont donc supérieures. Mais, d’une part nous continuerons à manger de la viande et du lait en 2050 même dans un scénario de neutralité carbone. D’autre part, il est bien préférable sur tous les plans que ce lait soit produit ainsi (par des animaux pâturant l’herbe). Enfin, le bilan GES complet d’une telle exploitation doit intégrer le stockage du carbone par les prairies, la réduction de N2O et d’usage de fioul.

[13] Sans rentrer dans la bataille des labels, une agriculture durable est une agriculture économe en intrant qui vise l’autonomie. Elle met en avant le lien au sol et prône la sobriété énergétique.

[14] Les pouvoirs publics accordent peu de soutien aux mesures environnementales. Les Mesures agroenvironnementales et climatiques (MAEC) financées en partie par la PAC et la France ne sont pas suffisantes. L’État n’apporte pas les budgets pour financer ces mesures écologiques qui doivent accompagner la transition, plus de haies, respect des sols…

The post La course au volume est-elle favorable aux agriculteurs ? appeared first on Chroniques de l'Anthropocène.

05.02.2024 à 11:43

Enjeux économiques de la transition climatique, commentaires sur le rapport de la DGT

Alain Grandjean

La Direction générale du Trésor vient de publier un rapport sur les enjeux économiques de la transition vers la neutralité carbone. Ce rapport est bienvenu après celui de Jean Pisani et Selma Mahfouz sur les incidences économique de l’action pour le climat. Il est en effet important de continuer à approfondir la question des impacts […]

The post Enjeux économiques de la transition climatique, commentaires sur le rapport de la DGT appeared first on Chroniques de l'Anthropocène.

Texte intégral (7059 mots)

La Direction générale du Trésor vient de publier un rapport sur les enjeux économiques de la transition vers la neutralité carbone. Ce rapport est bienvenu après celui de Jean Pisani et Selma Mahfouz sur les incidences économique de l’action pour le climat. Il est en effet important de continuer à approfondir la question des impacts économiques de la transition. Il est également appréciable de disposer d’un rapport intermédiaire ce qui permet d’exprimer des remarques susceptibles d’être prises en compte dans le rapport final ou au moins discutées. La note qui suit se limite à quelques remarques et ne constitue en rien une appréciation d’ensemble.

1/ Les impacts à terme du changement climatique sur le PIB sont très sous-évalués

Le rapport expose la difficulté de l’évaluation des impacts du changement climatique par rapport à un scénario contrefactuel « sans changement climatique » et les limites de la littérature existantes. Il est très clair sur le fait qu’il n’existe aucune méthode fiable permettant de chiffrer ex ante l’impact économique du changement climatique sur l’économie (Tableau 2, p. 22)[1] et il souligne à la fois le risque élevé de sous-estimation et le degré élevé d’incertitude de toute estimation (voir encadré ci-après).

Malgré toutes ces précautions, le rapport finit par citer (comme tous les autres documents abordant ce sujet) quelques résultats issus des travaux portant sur l’évaluation économique des dommages climatiques, qui sous estiment très largement les impacts.

Le rapport cite ainsi les conclusions des rapports du NGFS, le réseau de réflexion des banques centrales et superviseurs financiers sur le climat, selon lesquels une trajectoire de réchauffement menant à + 3°C en 2100 au niveau mondial (soit environ +2°C en température en 2050) se traduirait, en 2050, par une baisse du PIB de la France de 8%. Il est important de comprendre que cette baisse est envisagée par rapport à ce que le PIB aurait été sans réchauffement, l’hypothèse sur ce dernier point étant celle d’un croissance continue. Ce qui est envisagé ce n’est donc pas une baisse du PIB en valeur absolue d’ici 2050 mais un ralentissement de sa croissance.[2] Par exemple, au lieu d’une croissance du PIB sans réchauffement de 1% par an d’ici 2050, on aurait une croissance du PIB de seulement 0,7% an. A titre de comparaison, le coût des seules inondations de 2021 dans la vallée de l’Ahr en Allemagne est estimé à 40 Mrd d’Euros, soit environ 1% du PIB de l’Allemagne[3].

Le rapport évoque également le GIEC qui retiendrait dans son dernier rapport de synthèse, qu’ « un réchauffement des températures d’environ 4°C en 2100 entraînerait un déclin du PIB mondial compris entre 10 % et 23 % à cet horizon[4] » (par rapport à un PIB sans réchauffement).

|

Les risques de sous-estimation des impacts économiques du changement climatique et leur degré d’incertitude sont élevés. Le rapport décrit les raisons de la sous-estimation de chacune des méthodes utilisées pour estimer les dommages climatiques : la méthode énumérative ne prend pas en compte de certains secteurs ; dans les modèles d’équilibre[5], l’éloignement entre l’ancien et le nouveau point d’équilibre décrédibilise l’hypothèse de stabilisation par un ajustement des prix ; les méthodes économétriques[6] posent problème en raison notamment de leur linéarité. Quelle que soit la méthode, le manque d’observations pertinentes pour estimer des phénomènes inédits crée une incertitude majeure sur la qualité des chiffrages, sur le périmètre des dommages à prendre en considération et sur la régularité des liens entre différents phénomènes. En outre, l’estimation de l’impact du changement climatique s’articule nécessairement autour d’un scénario d’émissions de gaz à effet de serre (et donc de politiques mondialement menées) et de ses conséquences sur la hausse des températures. Même en fixant le scénario central pour les émissions de gaz à effet de serre, les sources d’incertitude, ce que « l’on sait ne pas savoir », restent nombreuses : A) Incertitudes liées à l’impact physique du réchauffement climatique sur la biosphère :

B) Incertitudes liées aux impacts sur les systèmes socio-économiques

Tout en mentionnant certains chiffrages, le rapport indique dans sa conclusion du chapitre 1.2 : « Cependant, ces estimations restent très incertaines, dépendent fortement des options de modélisations choisies. Elles n’incluent pas les enjeux non-monétaires détaillés au début de cette section, comme certains effets sur la santé ou le bien-être, ainsi qu’une partie des services écosystémiques rendus par la biodiversité. » |

Il importe de s’interroger sur la cohérence de messages qui communiquent en même temps sur des impacts possibles et reconnaissent que ce chiffrage est hautement incertain[8]. Le risque est double car les chiffres se retiennent plus facilement que la liste des caveat.

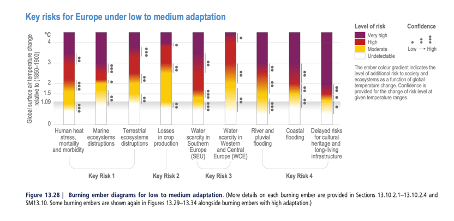

D’une part, l’écart entre les risques clés décrits par le GIEC qui affecteront directement ou indirectement la France et l’Union européenne et des chiffrages moyens très bas qui circulent dans la sphère publique décrédibilisent les travaux des climatologues tout en faisant disparaître les disparités régionales et sociales.

Source : IPCC Sixth Assessment Report, Impacts, Adaptation and Vulnerability, Chap. 13. Graph. 13.28, P. 1874

D’autre part, ces chiffrages vont guider les montants que les acteurs économiques (les administrations, les entreprises financières et non financières et les ménages) seront prêts à investir dans l’adaptation et pour respecter les engagements internationaux de réduction de gaz à effet de serre. Tenter de s’organiser pour adapter l’économie et la société françaises à un réchauffement de 4°C est une précaution légitime, même si elle a de fortes limites[9]. Mais un chiffrage faible des impacts d’un tel réchauffement est de nature à ralentir l’action : faire face à un tel niveau de réchauffement peut sembler tout-à-fait gérable au cas par cas avec un taux de croissance de 1 à 2% par an. La prudence élémentaire impliquerait non seulement de ne pas passer sous silence le coût humain (santé et mortalité) mais aussi de ne pas sous-estimer les impacts économiques et donc sociaux. Sinon, cela conduit à démobiliser les acteurs surtout dans un contexte social où les difficultés de la transition pour certains acteurs sont mises en avant.

Devant cet immense défi il faut avoir le courage de constater que les modèles macroéconomiques existants ne sont pas bien adaptés pour faire ces travaux et que la fiabilité de leurs chiffrages est faible, indépendamment des critiques génériques qui peuvent leur être faites[10] pour représenter des situations nouvelles, en rupture et à fort niveau d’incertitude. Il est nécessaire d’explorer dans les meilleurs délais d’autres approches.

2/ L’insuffisante prise en compte des risques de transition conduit à une impasse sur le bouclage avec le système financier.

La considération à apporter au bouclage avec le système financier est mentionné – incidemment – dans le rapport du Trésor à quatre endroits. Une première fois, pour indiquer que le secteur bancaire et assurantiel fera partie des cinq secteurs les plus affectés avec l’énergie, le tourisme, les infrastructures et l’agriculture[11]. Une deuxième fois, pour mentionner que « l’impact économique dépendra aussi de la réaction du système financier » (p.18). Une troisième fois, indirectement, pour noter que les études d’impact du changement climatique ne prennent en général pas en compte le coût des actifs dévalorisés (ce qui ne manquera pas d’impacter le système financier) ; une quatrième fois, pour répéter que la « stabilité macroéconomique et financière sera une condition nécessaire à une transition réussie » (p.44).

Il ne fait pas de doute que le système financier et sa réglementation font partie de la solution en complément indispensable des politiques budgétaires. Le système financier interagit avec le climat dans les deux sens : le changement climatique fait peser des risques de transition et des risques physiques sur le système financier et la majorité des activités financées émettent des gaz à effet de serre. Pour les acteurs économiques et financiers, c’est le terme de « double matérialité » qui est employé pour caractériser ces deux effets. L’Union européenne a commencé à intégrer cette double problématique dans la réglementation financière[12].

Le Réseau des banques centrales pour Verdir le Système Financier (NGFS) distingue, à la suite de Mark Carney[13], deux types de risques :

- les risques physiques qui sont la conséquence directe des impacts du changement climatique sur les actifs (inondations, sécheresse, tempêtes etc.)

- les risques de transition qui concernent les effets sur les acteurs économiques d’une modification inattendue de la réglementation et des politiques publiques, des préférences des consommateurs ou des innovations dans la perspective de réaliser une économie zéro carbone. Dans la mesure où ni les tendances actuelles ni les politiques annoncées ne suffiront à tenir les engagements climatiques les risques de transition ne sont pas nuls[14].

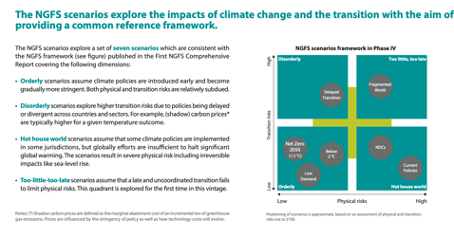

Le NGFS envisage sept scénarii qui, en fonction des politiques menées dans le monde et du réchauffement climatique qui en découle, combinent à des degrés divers les risques de transition et les risques physiques[15]. Ils fournissent un cadre dans lequel il est possible d’évaluer les politiques nationales de prévention des risques.

Source : NGFS scenarios for central bank and supervisors, Novembre 2023

Le rapport de la direction du trésor semble se focaliser sur le scénario mondial « hot house » qui postule de faibles risques de transition[16] et des risques physiques considérés comme élevés (même si largement sous-estimés), mais se matérialisant dans « longtemps ». L’adaptation du secteur assurantiel et bancaire se limiterait alors à la gestion de risques physiques accrus via des hausses des primes ou des déclarations de non-assurabilité[17].

Deux autres scénarios au niveau mondial mériteraient cependant une attention particulière :

- le scénario d’une « transition tardive = politiques de transition brutalement accélérées au niveau mondial autour de 2030 à la suite d’une multiplication de catastrophes et/ou pressions politiques » ;

- le scenario « monde fragmenté » = avec des politiques de transition divergentes entre grands blocs.

Dans de tels scénarios, la matérialisation de risques de transition par dévalorisation rapide de certains actifs et, en conséquence, de déstabilisation du système bancaire et financier ainsi que par des tensions sur les prix voire réduction de la disponibilité des énergies fossiles importées doit être considérée comme possible dès « demain » avec une probabilité qui augmente avec le temps, mais non estimable par manque d’observations passées pertinentes. Or il nous semble que c’est en insistant sur les risques de transition et en soulignant qu’ils sont de court/moyen terme que l’on augmente les chances d’une accélération « ordonnée » de politiques nationales d’atténuation, de réduction de dépendance aux énergies fossile et des risques de transition, y compris au travers d’une réglementation financière rigoureuse[18].

Focaliser sur le scénario du pire en termes physiques, le scénario « hot house » tend paradoxalement à retarder les efforts (soit par un raisonnement fataliste « tout est perdu » soit par un effet passager clandestin) d’autant plus que ses impacts macroéconomiques semblent gérables. Ceci incite aussi à privilégier des solutions dont les effets porteront dans plusieurs années et dont le coût politique/social ou de compétitivité est faible à court terme. Mais ces choix devront tôt ou tard être révisés sous la pression des conséquences inéluctables du changement climatique.

Pour réfléchir à ce type de scénarios que ce soit au niveau mondial ou national, les modèles macroéconomiques qui négligent les risques d’instabilité du système financier (en particulier, les modèles d’équilibre général) sont inadaptés par construction. L’objectif des politiques publiques ne doit pas être une optimisation sous contrainte et une recherche des « moindres coûts », mais a recherche de la résilience ou de la robustesse, comme le suggère Olivier Hamant[19], de nos sociétés à des chocs répétés, inattendus, et de diverses origines (météorologiques, épidémiques, géopolitiques, sociaux etc.). Dès lors la démarche à adopter devrait être d’abord de nature plus prospective et qualitative en identifiant les rares zones de certitude assez solidement établie et les divers grands aléas possibles. Les conclusions opérationnelles à viser sont plutôt de l’ordre de la prévention, de la précaution et de la préparation à l’adaptation plutôt que de l’ordre du moindre coût.

Il faut espérer que le rapport final inclura ces aspects, gages de la stabilité financière, dans ses réflexions.

3/ Comment réfléchir à la question de la soutenabilité des finances publiques ?

L’analyse précédente n’implique pas que nous suggérons de revenir au « quoi qu’il en coûte » et de ne tenir aucun compte des contraintes dues à notre endettement public.

Néanmoins force est de constater que l’approche retenue par les règles européennes (dans leur version actuelle ou dans les propositions de réforme en cours de discussion ) est étroitement comptable. Pourtant, les investissements permettant de réduire les risques climatiques pour nos sociétés et économies[20] limitent de facto aussi les risques pour les finances publiques, puisqu’ils sont de nature à réduire aussi les risques sur la hausse de la dette publique. Ce sont donc des éléments d’appréciation de l’évolution de sa soutenabilité.

Il est parfois avancé que la question de l’endettement public est indépendante de la nature de la dépense financée[21]. L’État français n’a jamais levé autant de dette (285 milliards prévus pour 2024) et il est parfois affirmé que du fait du niveau actuel de son endettement total, il court le risque que les agences de notation dégradent sa note, ce qui conduirait à un renchérissement des taux et alourdirait encore la charge de la dette et le déficit public. Cet argument est à prendre avec précaution.

D’une part la dette publique française reste très appréciée par les marchés, du fait en particulier des taux d’intérêt qui rendent ce placement attractif, mais surtout du fait qu’elle reste un placement sûr[22] par rapport aux alternatives.

D’autre part, si les risques évoqués ci-dessus sont réels il est difficile de croire qu’ils ne seront pas finalement pris en considération par les investisseurs, de même que les mesures prises pour les « réduire » pourraient être appréciées. Il est à l’évidence plus soutenable que la dette publique croisse un peu plus à court terme[23] pour éviter sa flambée que l’inverse – une dette apparemment maîtrisée à court terme mais potentiellement explosive.

Il est essentiel de sortir du schéma martelé par certains de nos partenaires européens selon lequel nous serions les « mauvais élèves de l’ Europe ». L’Allemagne a ralenti la transition en Europe et sur son propre sol par des politiques budgétaires beaucoup trop restrictives. Le gouvernement Scholz a été obligé de revenir sur ses engagements en matière d’investissements dans la transition parce qu’un jugement du tribunal constitutionnel ne permet plus d’accommoder les contraintes comptables de cette absurdité économique qu’est le frein à l’endettement, une disposition encore plus restrictive que les règles européennes.

Enfin, il ne faut pas sous-estimer l’effet macroéconomique des investissements de la transition notamment du fait qu’ils contribuent à terme à la réduction des importations de pétrole et de gaz. A ce sujet les modèles utilisés pour évaluer l’impact macroéconomique de la transition sont peu adaptés pour la prise en considération de cet effet positif. On y reviendra plus loin.

4/ Atténuation : l’emphase sur la taxe carbone est trop forte même si la nécessité d’un policy mix est bien mise en avant.

Le rapport mentionne bien la nécessité de combiner divers instruments de politique publique (chapitre 2.1) mais insiste sur le fait que le signal-prix via une taxe carbone ou un dispositif de quotas est l’instrument le plus efficace, celui qui permet de réaliser la transition à moindre coût. La question fait couler beaucoup d’encre en France depuis le Grenelle de l’environnement.

Sans faire l’exégèse de tous les travaux limitons-nous à quelques considérations.

Tout d’abord, si l’on suit une logique de robustesse et non d’optimisation la question des coûts d’une mesure n’est pas une priorité absolue. En l’occurrence les auteurs du rapport en prennent acte en proposant une règle ABCD (dont on pourrait discuter dans le détail mais l’essentiel ici est l’esprit du raisonnement) pour les coûts d’abattement.

Ensuite, le rapport d’Alain Quinet sur La valeur de l’action pour le climat (2019) montre que le niveau que doit atteindre le signal-prix à lui seul (250 euros la TCO2 en 2030 et jusqu’à 775€ en 2050) est inaccessible politiquement. Les épisodes successifs des bonnets rouges, des gilets jaunes et la révolte des agriculteurs de début 2024 témoignent bien de la difficulté de l’exercice, alors qu’on est encore très loin des niveaux souhaités. Plus fondamentalement, les sociologues mettent en avant que le signal-prix ne peut être le seul levier quand les agents sont insérés dans un ensemble de contraintes structurelles matérielles ou immatérielles (infrastructures, contraintes budgétaires, normes sociales, etc.).

Enfin, la question de la transition juste ne cesse de se poser et nécessite des approches plus adaptées. Si l’on veut décarboner l’économie, dans le contexte et avec les objectifs rappelés ci-dessus au point 2, il faut admettre qu’il est nécessaire de recourir à un dispositif d’ensemble (infrastructures publiques, régulation de la publicité, aides et subventions, mécanismes de redistribution adaptées). Le rapport fait état d’ailleurs de la nécessite de prendre en considération les enjeux de redistribution.

La priorité mise à la fiscalité carbone dans le rapport n’est évidemment pas sans rapport avec la nécessaire maîtrise de la dette publique. La taxe carbone rapporte au budget de l’État et le sujet est d’autant plus sensible que les revenus issus de la distribution des énergies fossiles sont amenés à baisser comme le rappelle opportunément le rapport. Il faut donc reprendre la question dans son ensemble et chiffrer l’impact sur les comptes publics d’un ensemble de mesures cohérent dont la taxe carbone (et sa croissance lente éventuelle) pourrait faire partie.

Rappelons que le bouclier tarifaire a coûté environ 100 milliards aux finances publiques en 2 ans et que ce dispositif décidé dans l’urgence était clairement inadapté en permettant aux citoyens aisés d’en profiter et en les désincitant à réduire leur consommation d’énergie. D’autres solutions semblent à la fois moins coûteuses et plus efficaces[24] pour réduire les émissions de GES.

5/ La régulation des échanges internationaux est à approfondir sans se limiter au seul Mécanisme d’Ajustement Carbone aux Frontières.

L’évolution du contexte international est préoccupante à bien des titres. Pour ce qui concerne la transition écologique trois de ses aspects nécessitent d’être soulignés.

Premièrement, la disponibilité à bon prix des énergies fossiles en Europe pourrait être remise en cause pour diverses raisons. La guerre de l’Ukraine a fait l’effet d’un électrochoc en la matière mais la décision prise de suréquiper l’Europe en terminaux GNL étaient inadaptée pour ne pas dire plus, comme l’a montré alors le cabinet Carbone 4. La récente décision de l’administration Biden de suspendre l’autorisation de construction de terminaux GNL, issue de considérations climatiques et de politique intérieure, montre bien qu’on ne peut rester campé dans des certitudes sur cette question.

Deuxièmement, la montée des protectionnismes (et des plans d’envergure comme l’IRA de la même administration Biden) doit faire évoluer très fortement et rapidement nos modes de raisonnement. La fermeture décidée très rapidement de certaines usines en Europe doit nous alerter.

Enfin, l’impact sur la balance commerciale de la France et de l’Europe de la transition (qu’elle soit ordonnée ou pas !) est une question centrale. Si la dette publique est un sujet à ne pas ignorer ceux de notre dépendance et de notre balance commerciale sont d’une part encore plus sensibles et d’autre part fortement liées à l’ampleur des conséquences de la hausse de la dette publique. Si nous vivons au-dessus de nos moyens, c’est d’abord sur le terrain de la balance commerciale que cela s’apprécie et se mesure. Inversement, si notre balance commerciale se redresse, nous serons moins dépendants des approvisionnements extérieurs en capitaux pour financer notre dette publique.

En conclusion, nous ne pouvons plus prendre comme référence central un optimum collectif qui serait le libre-échange qu’il faudrait seulement tempérer dans certains cas[25]. Nous ne pouvons pas non plus prendre la politique de l’offre comme le cœur de notre raisonnement. Cette politique considère que la balance commerciale dépend au premier ordre de la compétitivité de nos entreprises. Ce n’est pas entièrement faux, bien sûr, mais la politique de l’offre a tout simplement échoué. La liste est longue[26] des disparitions ou contritions d’industries ou de services qui n’ont pas résisté au tsunami de la mondialisation libre-échangiste. Et cela ne peut que se poursuivre voire s’amplifier. Le risque que la France devienne un lieu de villégiature pour les gagnants de la guerre économique mondiale est élevée. Nous serons vertueux sur notre territoire en matière écologique mais aurons fait disparaître toutes nos industries.

Nous devons mettre la question de la sobriété au centre de notre raisonnement économique comme le suggère le politiste Benjamin Brice.

Le rapport intermédiaire mentionne la question internationale mais ne le traite pas exhaustivement. Il indique à juste titre qu’« Il est difficile d’anticiper les impacts de la transition pour la balance commerciale de la France. » (page 39). En effet, si l’on accélère la réduction de notre dépendance aux fossiles (pour satisfaire nos engagements climatiques mais aussi pour les raisons économiques et géopolitiques rappelées ci-dessus) cela aura un effet positif sur notre balance commerciale qui pourrait cependant être contrebalancé par les effets rappelés dans le rapport (fuites carbone, importations de composants et de technologies bas-carbone et d’intrants critiques).

Insistons ici sur un point. Le Mécanisme d’Ajustement Carbone aux Frontières qui a été décidé est une mesure « qui va dans le bon sens » comme tout dispositif de « mesures miroir ». Grâce à lui, les industriels concernés voient les conditions de la concurrence internationale aux portes de l’Europe redevenir plus justes sans passer par des allocations gratuites de quotas qui ne les incitent pas à se décarboner. Mais les industries exposées à la concurrence internationale qui n’en bénéficient pas voient leurs prix d’achat des matières soumises au MACF croitre. Il faut rapidement corriger ce biais en l’attente d’une généralisation du MACF.

Par ailleurs, cet outil ne répond pas à l’ampleur du défi rappelé ci-dessus ; il faut une nouvelle politique industrielle et commerciale en Europe et en France. Plusieurs instruments doivent être mobilisés : un moratoire européen sur les accords de libre-échange, le refus de signer l’accord UE-Mercosur et des taxes aux frontières pour les marchandises, les services (dont les transferts de données) et les capitaux.

Plus fondamentalement, comme le suggèrent David Edgerton et le collectif, Foundational economy[27] il s’agit de mettre au cœur de la réflexion les infrastructures et les marqueurs du bien-être quotidien.

6/ La rénovation du bâtiment public : un enjeu clef aux plans climatique et financier

Le rapport aborde, à juste titre car c’est un sujet important, la question de la rénovation du logement.

Pour autant celle du tertiaire public ne doit pas être mise de côté. Les enjeux sont significatifs en termes d’investissements : 400 millions de m2, un coût évalué à 4 à 500 milliards d’euros, a priori supporté par les finances publiques, ce qui n’est tout simplement pas possible au vu des politiques budgétaires annoncées. C’est également un enjeu important en termes d’émissions de GES (les émissions directes des bâtiments publics sont de l’ordre de 12 millions de tonnes de CO2) et la facture énergétique de ces bâtiments pèse chaque année sur les finances publiques. Le bâtiment a par ailleurs une valeur patrimoniale substantielle. L’estimation par la DIE de la valeur du patrimoine immobilier de l’État est de l’ordre de 70 milliards d’euros[28]. Il ne semble pas qu’il y ait d’estimations solides pour celle du patrimoine des collectivités territoriales (qui est en surface trois plus important) mais elle ne peut être inférieure à 200 milliards d’euros[29]. Enfin, elle concerne les salariés de la fonction publique qui vivent dans des bâtiments majoritairement dégradés ou au moins mal entretenus.

La rénovation du bâtiment public peut être aussi un levier majeur de réussite de la rénovation de l’immobilier en général. Les opérations peuvent être importantes[30], mobiliser les grandes entreprises du bâtiment qui peuvent structurer une filière qui reste dans le domaine de la rénovation trop fragmentée pas assez nombreuse et insuffisamment formée dans le domaine énergétique. Des propositions ont été faites dans le cadre des travaux de l’IFD pour accélérer ce chantier.

Alain Grandjean et Ollivier Bodin, co-fondateur de l’ONG Greentervention

Notes

[1] Ce qui est confirmé par Figure Cross-Working Group Box ECONOMIC.1 (IPCC 2022, WG 2 P. 2497)

[2] Pour plus d’explications sur les méthodes et les résultats des économistes qui font ces estimations voir la Fiche Réchauffement climatique : quel impact sur la croissance ? sur la plateforme The Other Economy.

[3] Les inondations de la vallée de l’Ahr en Allemagne (2021) ont couté la vie à plus de 200 personnes.

[4] Une lecture attentive de la synthèse faite par le GIEC conduit à une fourchette plus élevée, jusqu’à près de -40% pour une hausse de 4°C. Voir la figure Figure Cross-Working Group Box ECONOMIC.1 (IPCC 2022, WG 2 P. 2497). Le graphique est d’ailleurs reproduit dans le rapport du Trésor même, graphique 5 p. 23.

[5] L’estimation du rapport PESETA cité P. 21 combine une approche énumérative avec l’usage d’un modèle d’équilibre. Pour la liste des impacts qui ne sont pas pris en compte (beaucoup plus longue que celle de ceux pris en compte) voir p. 59 du rapport PESETA ou la note de Greentervention.eu (2020), P.4.

[6] Ces dernières projettent des observations historiques de l’impact de différences de températures entre pays ou d’un même groupe de pays à différentes dates.

[7] Voir par exemple The Economic Case for Nature, Wolrd Bank Group (2021).

[8] Voir aussi la Fiche Réchauffement climatique : quel impact sur la croissance ? sur la plateforme The Other Economy et la note La représentation de la question climatique par la Commission européenne. Un biais contre-productif ? Greentervention (2020)

[9] Voir l’article Les quatre degrés de l’Apocalypse, Alain Grandjean, Claude Henry & Jean Jouzel, Le Monde diplomatique (décembre 2023).

[10] Voir Comparaison des modèles météorologiques, climatiques et économiques, Alain Grandjean et Gaël Giraud , Chaire Energie et Prospérité (2017)

[11] « Dans les secteurs bancaire et assurantiel, l’augmentation de la sinistralité des biens assurés aurait pour conséquence une augmentation des cotisations d’assurance et pourrait aboutir à la non-assurabilité de certains risques, tandis que les placements financiers touchés par un événement climatique extrême verraient leur valeur se déprécier »

[12] Voir La CSRD: une opportunité pour construire une stratégie environnementale robuste, Carbone4 (2023)

[13] Mark Carney alors président du conseil de stabilité financière et gouverneur de la Banque centrale d’Angleterre a introduit cette distinction dans un célèbre discours à la Lloyds en 2015. En plus des 2 risques mentionnés, il a également introduit le risque de responsabilité (les procès). Pour en savoir plus, voir l’article Le climat est source de risques systémiques avérés, sur le site de la plateforme The Other Economy

[14] Sur la relation entre l’efficacité des politiques de transition et la stabilité financière voir aussi le rapport de la BCE Climate change and sovereign risk, (2023)

[15] Les scénarios peuvent aussi se décliner au niveau national ou européen. Voir rapport du Trésor, P. 34, pour comparer différents scénarios de transition en France à contexte international donné.

[16] peu d’actif échoués (stranded assets), c’est-à-dire d’actifs (usines, centrale à charbon, pipeline) qui seront fermés avant la fin de leur durée de vie.

[17] Les assureurs prennent dores et déjà de telles décisions. Et la surprime qui finance le régime des catastrophes naturelles des assureurs français sera augmentée à partir du 1er janvier 2025, passant de 12 % à 20 % pour les habitations. C’est très problématique au plan social.

[18] Voir Conceptual note on short-term climate scenarios, NGFS, Oct. 2023

[19] Voir ses livres La troisième voie du vivant et Antidote au culte de la performance, La robustesse du vivant.

[20] Sur l’impact des investissements dans l’adaptation sur les risques et coûts, voir par exemple P. 16 du rapport du GIEC 6, Groupe de travail II

[21] Du fait de la tautologie suivante « une hausse de la dette est une hausse de la dette, quelle que soit la nature de la dépense financée ».

[22] La dette française est vue comme sure par les marchés financiers car la capacité fiscale des gouvernements est considérée comme solide mais aussi parce que la Banque centrale, financeur en dernier ressort, ne peut, au vu de la taille relative de l’économie française laisser tomber la France comme elle a menacé de le faire pour la Grèce.

[23] C’est clairement la position exprimée par les auteurs du rapport Pisani Mahfouz sur les incidences économiques de l’action pour le climat. Voir page 116 : « Retarder au nom de la maîtrise de l’endettement public des investissements nécessaires à l’atteinte de la neutralité climatique n’améliorerait que facialement la situation, sans aucun bénéfice sur le fond. »

[24] Citons par exemple la proposition de Christian de Perthuis et Marc Maindrault parue dans Le Monde Transition énergétique : « L’instrument à établir à la place du bouclier tarifaire doit être une véritable composante du revenu versé aux ménages » en janvier 2024.

[25] Le rapport recommande par exemple (page 41) de mettre en place une aide de type crédit d’impôt aux industries françaises des pompes à chaleur. Ce type de dispositif au cas par acas est souhaitable mais nettement insuffisant.

[26] Sidérurgie, papeterie, scierie, raffineries, et même l’apiculture…

[27] Collectif de chercheurs apparu au Royaume-Uni au début des années 2010. Voir l’article Capitalisme politique contre politique socialiste, David Edgerton, Le Grand Continent (2023)

[28] Le chiffre de 66 milliards d’euros pour l’année 2019 est cité dans le rapport d’activité 2020-2021 du Conseil de l’immobilier de l’État.

[29] Le chiffre de 1000 milliards d’euros est mentionné dans le livre « Gestion de l’immobilier public » paru aux éditions du Moniteur en 2017.

[30] Cela ne se fait pas spontanément, il peut être nécessaire d’organiser des regroupements. De ce point de vue, la création de foncières publiques est une voie de solution.

The post Enjeux économiques de la transition climatique, commentaires sur le rapport de la DGT appeared first on Chroniques de l'Anthropocène.

04.01.2024 à 14:07

Les leviers d’action de la BCE pour le climat

Alain Grandjean

Depuis la mise en évidence en 2015 par Mark Carney, gouverneur de la Banque d’Angleterre, des risques financiers systémiques liés au climat, les banques centrales ont peu à peu pris conscience des enjeux et de leur rôle dans la lutte contre le changement climatique et pour l’adaptation des acteurs publics et privés aux impacts de […]

The post Les leviers d’action de la BCE pour le climat appeared first on Chroniques de l'Anthropocène.

Texte intégral (6397 mots)

Depuis la mise en évidence en 2015 par Mark Carney, gouverneur de la Banque d’Angleterre, des risques financiers systémiques liés au climat, les banques centrales ont peu à peu pris conscience des enjeux et de leur rôle dans la lutte contre le changement climatique et pour l’adaptation des acteurs publics et privés aux impacts de ce changement dont certains sont désormais inévitables. Ce rôle ne peut en rien se substituer à celui des États-Membres, de l’Union européenne et des collectivités publiques, et aux diverses politiques à impulser (fiscalité écologique et assimilé, aides publiques et subventions, plans d’investissements, normes et règlements, publicité, communication, formation …) mais il n’en est pas moins significatif.

D’abord focalisées sur la mesure des risques, certaines banques centrales ont commencé à intégrer l’enjeu climatique dans leurs politiques. C’est ainsi que le Réseau des Banques centrales et des superviseurs pour la finance verte (NGFS) a été créé en 2017. En 2021, la Banque centrale européenne (BCE) a adopté un programme d’action[1] visant à aligner ses opérations avec les impératifs climatiques. Elle a notamment intégré des critères climatiques dans ses rachats de dettes d’entreprise, dépassant ainsi la “neutralité de marché”[2] qui constituait jusqu’à récemment une doctrine immuable guidant son action.

A la suite des hausses des taux directeurs en réponse à l’inflation et de chocs énergétiques, il incombe au banques centrales de poursuivre et accélérer le verdissement de leurs politiques, tant sur le volet monétaire – surtout dans un contexte où elles envisagent une stabilité voire une baisse des taux- que sur celui de la supervision des banques.

Cette note écrite avec Stanislas Jourdan a pour objet d’exposer les leviers à la main de la BCE pour stimuler l’action en faveur du climat des banques et plus généralement de tous les acteurs économiques. Nous allons ainsi détailler les modalités de mesures répondant à cet objectif qui pourraient être mise en œuvre (certaines l’étant déjà en partie) dans le respect des traités européens et du mandat de la BCE.

———

Cette note n’aborde pas des enjeux de gouvernance et en particulier pas les questions relatives à l’articulation avec les politiques publiques des États-membre et de l’Union Européenne.

Elle a bénéficié des commentaires et suggestions d’Ollivier Bodin, Michel Cardona, Marion Cohen, Julien Marchal, Eric Monnet, William Oman, Thierry Philipponnat. Nous les en remercions chaleureusement, tout en assumant l’intégralité de son contenu et des erreurs ou manques résiduels.

Les banques centrales peuvent activer trois leviers pour l’action climatique

La BCE et les banques centrales nationales ont trois rôles principaux qui peuvent avoir un effet sur l’action climatique des banques. Les deux premiers sont relatifs à la politique monétaire et le troisième à la politique prudentielle[3] et son rôle dans la supervision des banques.

1. Le monopole de l’émission de monnaie centrale[4] se traduit par la fourniture de liquidité soit par prêts aux banques (en contrepartie d’un collatéral) soit par acquisition de titres sur le marché secondaire (le fameux “quantitative easing” ou assouplissement quantitatif).

2. La fixation du taux d’intérêt directeur applicable sur les prêts de la banque centrale aux banques. Le taux directeur est une référence pour les banques, qu’elles répercutent sur l’ensemble des crédits bancaires aux ménages et aux particuliers (les banques prêtent à un taux plus élevé que le taux de la BCE pour se faire une marge).

3. Dans le cadre de sa mission de supervision et de stabilité financière, la BCE et les banques centrales nationales surveillent étroitement l’évaluation des risques dans le bilan de chaque banque. La BCE peut par exemple imposer[5] des exigences de fonds propres plus élevées que la réglementation si elle observe qu’une banque ne maîtrise pas assez ses risques. On verra plus loin que les banques centrales nationales pourraient aussi dans le cadre cette mission, imposer des restrictions aux crédits bancaires destinés aux entreprises pétrolières.

La BCE peut agir sur ces trois leviers pour faciliter l’action climatique.

Levier 1 : injection de monnaie centrale dans l’économie

Les traités européens interdisent[6] à la BCE de financer directement des dépenses publiques favorables au climat, quel que soit le mécanisme envisagé[7] (dotation à des institutions publiques existantes ou à créer, prêt sans intérêt et non remboursable aux États ou à des agences publiques etc.). Nous n’évoquons pas ces pistes dans la suite de cette note, même si nous considérons qu’elles devraient vraiment être approfondies et articulées avec les enjeux budgétaires considérables que pose la transition énergétique.

Il est en revanche possible à la BCE d’être plus sélective sur les actifs financiers qu’elle accepte en contrepartie de ses refinancements aux banques (le “collatéral”) ou dans le cadre de rachat d’actifs sur le marché secondaire (quantitative easing).

- En 2022, la BCE a par exemple adopté un principe de “bonus-malus”, dans le cadre du programme de rachat d’obligations d’entreprises (CSPP, Corporate Sector Purchase Programme). Concrètement, la BCE ajuste les volumes de rachat d’obligations d’entreprises en fonction d’un score climat attribué aux entreprises émettrices, selon une méthodologie qu’elle a définie[8]. Cette méthode favorise donc les obligations « vertes » au détriment des obligations les plus carbonées, plutôt que d’acheter les obligations de façon rigoureusement symétrique à leur taille relative sur le marché (neutralité de marché). Mais ce programme, qui a représenté jusqu’à 345 milliards d’euros d’actifs au bilan de la BCE est aujourd’hui en train d’être clôturé (puisque la BCE réduit la taille de son bilan)[9]. Dans ce contexte, cette mesure de verdissement n’est donc plus aussi pertinente. Elle aurait cependant du sens si les réinvestissements voire les achats nets reprenaient.

- Le verdissement des règles d’éligibilité des actifs au collatéral est indépendant du quantitative easing puisque ce mécanisme fonctionne aussi bien quand la BCE resserre ou assouplit sa politique monétaire. La BCE pourrait par exemple exclure les actifs émis par les entreprises fossiles du collatéral éligible, ou du moins en limiter l’utilisation possible par les banques à un certain pourcentage de leurs refinancements par la banque centrale[10]. Une autre option serait d’appliquer une décote (“haircut”) sur les actifs carbonés et/ou sur les dettes des « entreprises fossiles » [11], ce qui conduiraient les banques à obtenir un financement moindre de la banque centrale que la valeur nominale de l’actif utilisé comme collatéral.

Ces mesures peuvent sembler très techniques, mais leur impact potentiel est significatif. En effet, la possibilité pour une banque de refinancer un actif au guichet de la banque centrale est un gage de liquidité pour cet actif, ce qui encourage donc les acteurs financiers à le détenir[12].

Ce type de mesures est parfaitement en phase avec le mandat de la banque centrale, qui lui impose de se protéger autant que possible des risques financiers à son bilan[13]. Les titres les plus porteurs de risques (de transition) seront décotés ou exclus. D’ailleurs la BCE a d’ores et déjà prévu d’évaluer l’opportunité et les modalités d’une prise en compte des risques climatiques dans ses règles d’éligibilité au collatéral en 2024[14].

Levier 2 : fixer un taux d’intérêt vert

Le taux d’intérêt est vu comme le principal outil de politique monétaire : il est mis en priorité au service de la fixation du niveau souhaité d’inflation. C’est la BCE qui fixe les taux directeurs auxquels les banques se refinancent. Notons cependant qu’une fois que ce taux est ramené à 0 (comme cela a été le cas de 2016 à 2022 dans la zone euro) il n’est évidemment plus mobilisable. C’est la raison pour laquelle les banques centrales font alors appel à des politiques dites « non conventionnelles » (évoquées dans le levier 1).

Dans les années 2010, l’inflation étant considérée comme trop basse trop basse, la BCE a ramené les taux d’intérêts à zéro comme rappelé ci-avant[15]. Elle a en plus mis en place un programme intitulé TLTRO, de prêts extrêmement généreux mais conditionnés[16] pour les banques, afin que celles-ci octroient davantage de crédits peu chers aux acteurs économiques.

Depuis juin 2022, le taux directeur a été relevé de 0% à 4,5 % (en septembre 2023) pour lutter contre une inflation considérée comme trop élevée[17]. Mais il est notoire que la hausse des taux d’intérêt engagée par la BCE (et qui a été stoppée récemment) a un effet négatif notamment sur les opérations de rénovation énergétique des bâtiments et sur les énergies renouvelables[18] etc. car elles en alourdissent le coût[19]. La politique monétaire restrictive de la BCE, qui se discute étant donné que l’inflation récente est surtout due à des facteurs liée à l’offre, risque donc de freiner la transition énergétique.

Pour éviter cet effet de bord, Il serait possible de différencier[20] les taux d’intérêt en fonction des emprunteurs et des projets : c’est l’idée d’un “TLTRO vert”[21] que Christine Lagarde a défendue à plusieurs reprises[22] et qu’a évoquée dans un récent discours[23] Frank Elderson , membre du comité exécutif de la BCE.

Concrètement, il s’agirait d’appliquer des taux d’intérêts moins élevés sur les volumes de prêts bancaires alloués à la transition énergétique[24]. Une telle approche pourrait être mise en place immédiatement pour les prêts à la rénovation énergétique des bâtiments dans la mesure où les banques déclarent déjà aux superviseurs leurs volumes de prêts à la rénovation[25]. Un tel programme inciterait les banques à déployer des offres de prêts à la rénovation, à taux moins élevés tout en s’articulant avec des dispositifs nationaux existants (comme par exemple l’éco-PTZ en France, les Contrats de Performance Énergétiques) dont le coût se verrait diminuer sensiblement par l’apport des taux bonifiés par la BCE.

En renforçant le financement de la transition énergétique, la BCE contribuerait à réduire la dépendance de l’économie européenne aux énergies fossiles importées, ce qui réduirait les facteurs de risques inflationnistes liés aux chocs des prix de l’énergie. Cette perspective est donc en phase avec le mandat de stabilité des prix de la BCE. Isabel Schnabel, membre du directoire de la BCE déclarait d’ailleurs en 2022 que des facilités de prêts vertes pourraient être envisagées lorsque la politique monétaire pivotera de nouveau vers une baisse des taux[26].

Leviers 3 : mobiliser la politique prudentielle

Dans le cadre du mécanisme de supervision unique (MSU), la BCE supervise directement 113 banques européennes systémiques, tandis que les autres banques, plus petites, sont supervisées par les banques centrales nationales. Dans ce cadre, la BCE a publié en 2020 ses recommandations sur la façon dont les banques devraient prendre en compte les risques climatiques[27], et elle a récemment annoncé son intention d’appliquer des sanctions aux banques qui ne les appliquent pas suffisamment[28].

Dans le cadre de son mandat, la BCE pourrait :

- Améliorer les analyses de scénarios climatiques qu’elle conduit[29] pour tester la résilience du système financier en renouvelant la panoplie de modèles utilisés, qui est très contestable et très contestée[30] du fait de la sous-estimation évidente des risques climatiques qu’elle conduit à faire (que ce soit les risques de transition, les risques physiques et surtout dans tous les cas les risques de perturbation de l’économie[31]).

- Proposer des renforcements de fonds propres[32] des banques en fonction de leur exposition aux secteurs fossiles (ou largement dépendants des fossiles).

- Augmenter le niveau d’exigence des plans de transition bancaires (qui sont en passe de devenir obligatoires par le paquet bancaire (CRR/CRD) ainsi que la directive CSDDD en cours d’adoption)[33].

Ces plans de transition bancaires devraient détailler la stratégie des banques pour sortir du financement des industries fossiles, mais également faciliter la transition de secteurs économiques clés tels que le transport et le bâtiment[34]. Par exemple, ces plans de transition pourraient aboutir à la définition d’objectifs en termes de performance énergétique des portefeuilles de prêts immobiliers, comme proposé par la Commission européenne dans une autre directive[35]. Dans le cadre du processus de surveillance et d’évaluation prudentielle (Supervisory Review and Evaluation Process, SREP), la BCE et les superviseurs nationaux suivraient étroitement la performance des banques, et pourraient proposer des mesures correctrices, le cas échéant[36]. À l’inverse, les banques qui remplissent leurs objectifs pourraient se voir accorder des rabais supplémentaires sur les taux d’intérêts applicables dans le cadre d’un programme de “TLTRO vert” (voir ci-dessus). L’autorité bancaire européenne va être mandatée prochainement pour définir plus précisément le contenu des plans de transition bancaires. De notre point de vue, ces plans ne devraient pas se limiter à une gestion du risque, mais intégrer aussi l’impact des financements bancaires sur l’environnement.

- Dans le cadre de leur mandat « macro-prudentiel[37]» les banques centrales nationales pourraient, par l’obligation d’une surcharge en capital, inciter les banques à limiter leurs prêts aux entreprises pétrolières.

Celles-ci font en effet peser un risque systémique au système financier car elles détiennent des actifs dont la valeur s’effondrera – ce seront des actifs échoués- dans un scénario respectant l’accord de Paris. Finance Watch propose de fixer un ratio maximal entre le prêt accordé et la valeur de l’actif financé[38] (loan-to-value en anglais), à l’instar de ce qui existe sur le marché de l’immobilier : si vous achetez un appartement, la banque ne vous prête pas quatre fois plus que sa valeur, ni même l’intégralité de sa valeur, vous devez apporter des fonds propres. Finance Watch suggère que les superviseurs imposent aux banques une surcharge en capital quand ce ratio dépasse une valeur estimée à 23 % (soit la part des réserves prouvées actuelles qui peuvent être consommées si l’on respecte l’accord de Paris).

Conclusion

La COP28 et le premier bilan mondial sur l’action climatique mettent en évidence que les acteurs privés et publics agissent mais beaucoup trop lentement ; sans avoir à se substituer aux gouvernements, les banques centrales ont un pouvoir et une responsabilité très significatifs pour peser sur les banques et par voie de conséquence sur l’économie réelle. La BCE est résolument engagée à avancer sur ce chemin, et Christine Lagarde a réaffirmé récemment la détermination de la BCE de continuer d’explorer de nouvelles options[39]. Cette note expose ici les principaux leviers à disposition de la BCE et suggère des pistes aussi accessibles que possible dans le cadre politique et juridique actuel.

Alain Grandjean et Stanislas Jourdan

Notes

[1] Voir le CP de la BCE annonçant le plan d’action (08/07/21) et le programme mis à jour en 2022.

[2] La neutralité de marché est une doctrine selon laquelle les banques, y compris les banques centrales, ne doivent pas privilégier un secteur économique plutôt qu’un autre et ne doivent pas orienter le développement de l’économie productive. Ce sujet est très bien expliqué dans l’article de Kempf, Hubert. « Verdir la politique monétaire », Revue d’économie politique, vol. 130, no. 3, 2020 (télécharger le WP ici )

[3] Rappelons que les accords de Bâle relatifs au cadre de la régulation prudentielle des banques classent les outils possibles en 3 piliers : pilier 1, exigences minimales de fonds propres ; pilier 2, supervision et éventuelles surcharges de capital imposées aux banques ; pilier 3, obligations de transparence financière. La mission de la Banque centrale comporte deux volets s’inscrivant dans ces accords (la supervision et la transparence). En Europe, c’est la Commission européenne qui propose l’application des règles du comité de Bâle qui sont ensuite votées par le Parlement et le Conseil Européen. Les dernières règles du comité de Bâle (appelées Bâle 3 ou Bâle 4) ont ainsi donné lieu à la réglementation CRR3/CRD6. L’autorité chargée par la Commission européenne de proposer des changements est l’EBA (Autorité bancaire européenne) qui vient de publier un rapport avec ses recommandations pour intégrer les risques environnementaux et climatiques dans les exigences en capital (Pilier 1) des banques.

[4] Pour plus d’informations, voir le livre « Une monnaie écologique » (Alain Grandjean, Nicolas Dufrêne, chez Odile Jacob) et le module sur la monnaie et la fiche sur le quantitative easing de la plateforme The Other Economy

[5] Le rôle de la BCE est d’assurer le respect de la réglementation prudentielle (cf note 3), mais elle ne peut changer les règles, qui sont validées au niveau européen. La BCE peut dans le cadre du SREP (Supervisory Review and Evaluation Process) imposer des pénalités, ou demander du capital additionnel (Pilier 2 qui vient s’ajouter au capital réglementaire Pilier 1) si elle observe que la banque ne respecte pas la réglementation ou ne maîtrise pas suffisamment ses risques.

[6] Si une réforme des Traités était à l’ordre du jour, il serait bien sûr concevable et souhaitable de libérer certaines de ces contraintes pour faciliter le financement de l’action climatique, mais ce n’est pas dans ce cadre que nous nous plaçons ici.

[7] La BCE pourrait probablement refinancer des banques publiques au-delà de leur pur besoin de liquidité mais cette possibilité fait l’objet d’interprétations diverses (voir le livre Une monnaie écologique).

[8] ECB provides details on how it aims to decarbonise its corporate bond holdings, 19 Septembre 2022

[9] De 2016 à 2022, l’Eurosystème a procédé à des achats nets d’obligations du secteur privé dans le cadre du programme (avec une interruption de janvier à octobre 2019). A partir de juillet 2022, l’Eurosystème s’est orienté vers la clôture du dispositif en arrêtant les achats nets d’actifs et en se contentant de réinvestir les paiements en principal des titres arrivant à échéance d’abord intégralement, puis partiellement. L’Eurosystème a cessé tous les réinvestissements des titres CSPP à partir de juillet 2023. En savoir plus sur le CSPP sur le site de la BCE.

[10] Cette option a notamment été explorée par la Banque de France dans ce papier de Oustry, Erkan, Svartzman et Weber Climate-related Risks and Central Banks’ Collateral Policy: a Methodological Experiment (2020)

[11] Ces 2 options sont distinctes et nécessiteraient de rentrer dans des considérations plus techniques.

[12] Selon l’expression célèbre de Kjell Nyborg ” si la monnaie de la banque centrale n’était disponible que contre des igloos, ou des titres adossés à des igloos, alors des igloos seraient construits”

[13] L’article 18 des statuts de la BCE prévoit que la BCE doit “effectuer des opérations de crédit avec des établissements de crédit et d’autres intervenants du marché sur la base d’une sûreté appropriée pour les prêts.”

[14] Cf point 7 du programme d’action de la BCE pour le climat

[15] Et des taux de dépôt négatifs.

[16] Les TLTRO (targeted longer-term refinancing operations, opérations ciblées de refinancement à plus long terme) sont des prêts de long terme consentis aux banques par la BC à des taux d’intérêt faibles voire négatifs, conditionnés au fait que les banques prêtent en retour aux agents économiques. Ces taux d’intérêts ne sont pas considérés comme faisant partie des taux directeurs des banques centrales.

[17] Source : voir sur le site de la Banque de France. Il s’agit ici du taux directeur des opérations principales de refinancement.

[18] La Fédération néerlandaise des énergies renouvelables (NVDE) estime que la hausse des taux d’intérêts de la BCE augmente d’au moins 17 milliards le coût des projets. Voir ici. Les opérateurs spécialisés dans les énergies renouvelables estiment que la hausse des taux de 4 % a fait croître le prix du MWh de 20 euros, ce qui est loin d’être négligeable, sans être bien sur suffisant. Cet outil est donc utile sans être La solution au changement climatique. Des évaluations économiques complémentaires doivent être faites pour dimensionner les écarts de taux à mettre en place.

[19] La décarbonation de l’économie est intensive en capital car il faut investir pour créer des équipements qui ne consomment pas d’énergie fossile.

[20] Dans un discours à la COP 28, le président de la République française a plaidé pour une telle différenciation sans évoquer le rôle possible de la Banque centrale : « L’atténuation des changements climatiques et l’adaptation et les réponses à leurs effets requièrent un accroissement conséquent des financements, notamment ceux à un taux préférentiel ». Il a également repris cet argument dans une tribune parue en décembre dans le journal Le Monde « Nous devons accélérer en même temps sur le plan de la transition écologique et de la lutte contre la pauvreté« .

[21] L’idée a été conceptualisée par Positive Money Europe dans l’article « targeting a sustainable recovery with green tltros » de Jens Van’t Klooster et Rens Van Tilburg. Voir également l’article de Kempf, Hubert. « Verdir la politique monétaire », Revue d’économie politique, vol. 130, no. 3, 2020 (télécharger le WP ici ).

[22] Lagarde seeks ECB green targeted lending, Green Central Banking, 10 Juin 2022

[23] Frank Elderson, Monetary policy in the climate and nature crises: preserving a “Stabilitätskultur” Le 22 novembre 2023. BCE. Libre traduction d’un extrait :« Chaque fois qu’il sera nécessaire à l’avenir, en matière de politique monétaire, de reconsidérer les opérations ciblées de refinancement à long terme des banques, il existe des raisons impérieuses d’envisager sérieusement de les rendre plus écologiques.(…) Des stratégies de ciblage similaires peuvent être envisagées pour soutenir les prêts verts ou exclure les prêts non verts à l’avenir, à condition qu’un processus de validation opérationnellement efficace soit réalisable. »

[24] Les critères permettant de dire si un prêt est alloué à la transition énergétique ou pas doivent être précisés et ne peuvent entièrement être du ressort de la BCE; la taxonomie verte européenne peut être utilisée mais de manière dynamique et dans une logique de transition car la part de l’économie européenne actuellement alignée avec la taxonomie est très faible. Voir ce rapport de Finance Watch sur la contribution de l’économie au Net Zero

[25] En vertu de l’application de l’article 8 de la taxonomie et des règles de reporting ESG liées au pilier 3 du cadre de supervision bancaire. Cf note de Stanislas Jourdan: The usability of the EU green taxonomy for ECB Renovation-Targeted Refinancing Operations (à paraître).

[26] Isabel Schnabel, Monetary policy tightening and the green transition, Janvier 2023, Extrait: “Green targeted lending operations, for example, could be an instrument worth considering in the future when policy needs to become expansionary again, provided the underlying data gaps are resolved.”

[27] Guide on climate-related and environmental risks, BCE, November 2020

[28] La BCE annonce des sanctions en cas de prise en compte insuffisante des risques liés au climat et à l’environnement, AEF Info, 14 Novembre 2023

[29] La BCE peut réaliser seule des stress-tests (comme en 2022), mais elle exécute en règle générale ceux de l’EBA (European Banking Authority) qui a reçu mandat de la Commission européenne pour développer des scénarios et des dispositifs de stress tests. L’EBA vient de lancer une nouvelle analyse de scenario « one-off fit-fo-55 climate risk scenario analysis » auprès des 110 banques européennes les plus significatives afin d’évaluer la résilience du secteur financier en ligne avec le paquet réglementaire Fit-for-55, et mesurer la capacité du système financier à soutenir la transition vers une économie bas carbone sous conditions de stress. La collecte des données commencera en décembre et s’achèvera en mars. L’exercice sera conduit en coopération avec les autres autorités de supervision européennes (EIOPA et ESMA), la BCE et l’ESRB (European Systemic Risk Board).

[30] Voir le papier de Camille Souffron et Pierre Jacques : The European Green Deal requires a renewed economic modelling toolbox et l’appel qu’ils ont lancé :

[31] Thierry Philipponnat, “Finance in a hot house world”, Finance Watch, octobre 2022 ; voir aussi la fiche Réchauffement climatique : quel impact sur la croissance ? sur le plateforme The Other Economy

[32] Ces renforcements sont limités (cf note 5) et relatifs au pilier 2 des accords de Bâle. Il faudrait une modification d’ordre législatif du règlement CRR3 pour que ces renforcements soient plus conséquents (et cohérents avec les risques systémiques potentiels de ce secteur d’activité), mais les parlementaires européens ne l’ont pas voté. Voir Finance Watch amendments proposal to CRR and Solvency II

[33] Cf La position du parlement européen sur l’article 449 de la CRR: “Institutions shall disclose (…) (b) climate targets and transition plans, including absolute carbon emission reduction targets, submitted in accordance with Article 76(2) of Directive 2013/36/EU, and the progress made towards implementing them”

[34] Mettre en place des plans de transition prudentiels pour les banques : quels sont les impacts attendus ?, Décembre 2022, I4CE – Institute for Climate Economics

[35] Dans le cadre de la révision de la Directive sur la performance énergétique des bâtiments (Directive EPBD, Energy performance of buildings), la Commission européenne propose à l’article 15 l’instauration de “mortgage portfolio standards” (normes afférentes aux portefeuilles de prêts hypothécaires) qui obligerait les banques à améliorer le niveau de performance énergétique médian des actifs sous-jacents à leurs portefeuilles immobiliers.

[36] Il est bien sûr indispensable, là aussi, que soit précisé ce qui fait qu’un plan de transition bancaire est suffisant ou pas.

[37] On distingue la régulation micro-prudentielle qui traite des risques pris par les banques considérées séparément et la régulation macro-prudentielle qui traite des risques systémiques. En France, la politique macro-prudentielle est pilotée par le Haut Conseil de Stabilité Financière (HCFS), qui inclut la Banque de France mais est présidée par le Ministre des finances.

[38] Thierry Philipponnat, “Finance in a hot house world”, Finance Watch, octobre 2022

[39] “I can also tell you that we need to look at other measures and more measures in order to make sure going forward that we will remain Paris-compliant. (…) there will be work done by staff to propose options in order to remain Paris compliant.” Conférence de presse de la BCE du 14 septembre 2023

The post Les leviers d’action de la BCE pour le climat appeared first on Chroniques de l'Anthropocène.

24.11.2023 à 16:48

Allemagne : le « frein à l’endettement » freine d’abord…. le verdissement de l’économie

Billet invité

L’encadrement des politiques budgétaires par des règles numériques imposant l’équilibre des comptes publics est-elle compatible avec les investissements nécessaires à la transition énergétique dans un monde aux multiples sources d’incertitude ? C’est en Allemagne, pays chantre de l’orthodoxie budgétaire, que la réponse (négative) à cette question vient d’être apportée. Le 15 novembre, le tribunal constitutionnel […]

The post Allemagne : le « frein à l’endettement » freine d’abord…. le verdissement de l’économie appeared first on Chroniques de l'Anthropocène.

Texte intégral (6260 mots)

L’encadrement des politiques budgétaires par des règles numériques imposant l’équilibre des comptes publics est-elle compatible avec les investissements nécessaires à la transition énergétique dans un monde aux multiples sources d’incertitude ? C’est en Allemagne, pays chantre de l’orthodoxie budgétaire, que la réponse (négative) à cette question vient d’être apportée. Le 15 novembre, le tribunal constitutionnel allemand a déclaré inconstitutionnelle une manœuvre budgétaire visant à développer un programme ambitieux d’investissement dans la transition énergétique en contournant la règle constitutionnelle dites du « frein à l’endettement ». Une semaine après cette décision fracassante, la programmation budgétaire pour 2024 et les années suivantes est toujours sous de fortes contraintes. Le risque est grand de voir la première économie européenne s’enfoncer dans une méga cure d’austérité auto-infligée. L’arrêt des juges de Karlsruhe aura cependant eu un intérêt majeur : pour la première fois, la question de la pertinence de la clause du frein à l’endettement, et donc de sa réforme, est au cœur du débat public. Espérons également que les chefs d’État et ministres des finances européens sauront tirer les leçons de l’expérience allemande à l’heure où se déroulent la phase terminale des négociations sur la réforme des règles budgétaires de l’Union.

1. Règles budgétaires dans l’Union européenne et en Allemagne : une histoire mouvementée !

A. Depuis les années 1990, la discipline budgétaire est introduite au cœur de traité européen[1].

Mise en place progressivement à partir du traité de Maastricht (1992), la gouvernance économique européenne consiste en un ensemble de règles et de procédures visant à faire respecter une discipline budgétaire par les États membres, à faciliter la coordination de leurs politiques économiques et à prévenir les déséquilibres macroéconomiques.