22.07.2026 à 21:04

Le rapport de la Commission des finances de l'Assemblée nationale sur les moyens de la Direction générale des finances publiques (DGFiP) consacrés à la lutte contre la fraude fiscale démontre, une nouvelle fois, l'impact de la baisse des moyens de la lutte contre la fraude fiscale. Pour Attac, il est décidément temps de « changer de braquet ».

** C'est un fait : la baisse des effectifs plombe les résultats du contrôle fiscal.

Le rapport constate que la baisse des effectifs alloués au (…)

Texte intégral (1338 mots)

Le rapport de la Commission des finances de l'Assemblée nationale sur les moyens de la Direction générale des finances publiques (DGFiP) consacrés à la lutte contre la fraude fiscale démontre, une nouvelle fois, l'impact de la baisse des moyens de la lutte contre la fraude fiscale. Pour Attac, il est décidément temps de « changer de braquet ».

C'est un fait : la baisse des effectifs plombe les résultats du contrôle fiscal.

Le rapport constate que la baisse des effectifs alloués au contrôle fiscal plombe les résultats de la lutte contre la fraude fiscale. La relative stabilité apparente des résultats ne saurait masquer le fait qu'en proportion des recettes encaissées par la DGFiP, ces résultats sont faibles et sont tendanciellement orientés à la baisse. Le rapport précise que, « Entre 2015 et 2024, les recettes fiscales recouvrées par la DGFiP ont progressé de 44 %. Dans le même temps, les résultats du contrôle fiscal n'ont pas suivi : de 21,2 milliards d'euros en 2015, ils sont revenus à 20,1 milliards en 2024, soit un recul de 5,4 % en euros courants et de l'ordre de 20 % une fois corrigé de l'inflation. Le contrôle décroche à mesure que l'assiette progresse ». Le rapport confirme ainsi ce que notre organisation déplorait dans son rapport de mars 2022 intitulé « Fraude fiscale, sociale, aux prestations sociales : ne pas se tromper de cible ».

Ce constat n'est pas nouveau. En 2019, dans son rapport consacré à la fraude aux prélèvements obligatoires, la Cour des comptes mettait en relation la baisse du nombre de contrôles avec la baisse des effectifs. La Cour déplorait par ailleurs dans un rapport de décembre 2025la faiblesse des résultats du contrôle fiscal.

S'agissant précisément des effectifs alloués à la lutte contre la fraude fiscale, le rapport de la Commission des finances montre qu'ils sont passés de 12 362 en 2015 à 10 497 en 2025. La chute est cependant plus spectaculaire si l'on précise que le nombre d'agents affectés dans des services de contrôle de la DGFiP était en effet de 13 336 « équivalents temps plein travaillé » (ETPT) en 2010, soit la période au cours de laquelle les premiers scandales de fraude fiscale de la période récente ont explosé) : depuis, les services de contrôle ont donc perdu près de 3000 emplois.

La réponse des gouvernements ? Un peu de « com » dans une stratégie d'affaiblissement sans précédent du contrôle fiscal

Si l'ensemble des gouvernements des 15/20 dernières années portent une lourde responsabilité dans ce constat préoccupant, c'est peu de dire que les gouvernements récents n'ont pas apporté de réponse à la hauteur. En mai 2023, Gabriel Attal, alors ministre de l'action et des comptes publics, avait déclaré à grands renforts de communication la création de 1 500 emplois pour la lutte contre la fraude dans le cadre de son plan fraude. Officiellement, depuis l'annonce de ce plan, les effectifs dédiés au contrôle fiscal ont été renforcés de manière volontariste : depuis 2023, 780 emplois dont 622 au titre de la lutte contre la fraude (incluant le contrôle fiscal et la prévention avec l'accompagnement des entreprises) et 158 dans le recouvrement des amendes (soit à peine plus de 50 % de l'objectif de renforts pour 2027) ont été implantés dans certains services. Mais, outre que le nombre de ces emplois est loin de combler la chute constatée depuis 2010, il n'est issu que de redéploiements internes à une DGFiP qui continue globalement de perdre des emplois alors que sa charge de travail augmente : le nombre de foyers fiscaux et d'entreprises augmente.

Les pouvoirs publics arguent que, grâce à l'intelligence artificielle, l'efficacité de la lutte contre la fraude fiscale n'est pas réellement altérée. Mais les chiffres parlent : la proportion de contrôles fiscaux issus de l'IA sur le total des contrôles est supérieure à 50 %, mais les résultats financiers restent décevants : 16,3 % en 2025...

Il faut ajouter à ce constat préoccupant l'impact du changement de philosophie très « macroniste » du contrôle fiscal consistant à favoriser la négociation et l'accompagnement. Le rapport rappelle le constat dressé par la Cour des comptes (que nous avions trouvé très instructif), selon laquelle, « la perte de moyens humains pour effectuer le travail de qualification de la fraude, nécessairement moins aisé que de négocier une issue concertée avec le contribuable, place la France dans une situation paradoxale. En important le modèle anglo-saxon de compliance et de raréfaction des contrôles, sans les doter des sanctions crédibles, elle a affaibli la dissuasion de la fraude complexe des gros contribuables ». En d'autres termes, en quelques années, on a sabré dans les moyens alloués à la lutte contre la fraude fiscale et affaibli la mission de contrôle en privilégiant la négociation. Une double peine pour la justice fiscale.

Le rapport dresse d'autres constats tout aussi désolants, comme le manque patent de moyens consacrés à l'estimation de l'écart fiscal, autrement dit des pertes de recettes fiscales issues du non-respect du droit fiscal. La mesure de cet écart est pourtant demandée par la Cour des comptes et de nombreux parlementaires. Mais pour l'heure, l'impression réside plus dans le fait que les travaux des pouvoirs publics sont destinés à minorer l'estimation de 80 à 100 milliards d'euros qui s'est installée depuis plusieurs années dans le débat public… Ces pertes, colossales, manquent certes aux budgets publics, qui ne peuvent faire face aux enjeux environnementaux et sociaux, alors que le réchauffement climatique s'accélère et que le taux de pauvreté atteint un niveau record depuis plusieurs années. Elles nourrissent également le sentiment d'une injustice fiscale croissante qui alimente lui-même la crise démocratique.

Changer de braquet, vite…

En matière de lutte contre la fraude fiscale, les propositions ne manquent pas, qu'il s'agisse de celles issues de la Cour des comptes, de celles formulées dans le rapport de la Commission des finances ou encore de celles d'Attac et du mouvement social. De manière générale, toutes tendent à demander à améliorer la qualité de l'information publique (sur le bilan des réformes de 2018 par exemple), à mieux encadrer voire réduire certaines pratiques jugées opaques (comme les règlements d'ensemble, des accords à l'amiable entre l'administration fiscale et les contribuables soumis à un redressement fiscal, une pratique critiquée par la Cour des comptes notamment) voire à renforcer réellement les moyens de toutes sortes (humains, juridiques, matériels, au plan national et international) alloués à la détection de la fraude et au contrôle.

À l'heure où le gouvernement renforce de manière drastique voire brutale la lutte contre la fraude aux prestations sociales (pourtant très minoritaire dans l'ensemble des fraudes), il est confondant de constater l'obsession des gouvernements à affaiblir les moyens de la DGFiP alors qu'il est désormais démontré et documenté que les coupes dans ses effectifs ont un impact néfaste sur le service public de manière générale et le contrôle fiscal en particulier.

Au fond, la question essentielle à poser est la suivante : quand la lutte contre la fraude fiscale sera-t-elle réellement une priorité ?

02.07.2026 à 16:53

La Commission européenne a rendu public le 24 juin son projet de "simplification" fiscale. Une fois de plus, la Commission européenne démontre son incapacité à prendre des mesures à la hauteur des enjeux. Elle reste obsédée par le « laisser faire, laisser passer » dont l'un des piliers est constitué de la baisse des impôts directs.

Les principales orientations de cet Omnibus

La Commission européenne a rendu public le 24 juin son projet de "simplification" fiscale. Ce paquet comprend (…)

Texte intégral (941 mots)

La Commission européenne a rendu public le 24 juin son projet de "simplification" fiscale. Une fois de plus, la Commission européenne démontre son incapacité à prendre des mesures à la hauteur des enjeux. Elle reste obsédée par le « laisser faire, laisser passer » dont l'un des piliers est constitué de la baisse des impôts directs.

Les principales orientations de cet Omnibus

La Commission européenne a rendu public le 24 juin son projet de "simplification" fiscale [1]. Ce paquet comprend deux propositions législatives : l'Omnibus fiscal et la refonte de la directive relative à la coopération administrative dans le domaine fiscal. Le Parlement européen et le Conseil européen doivent désormais examiner ce texte.

Les principales orientations du projet de la Commission sont les suivantes :

– l'Omnibus introduit une exonération de la retenue à la source sur tous les paiements transfrontaliers de dividendes, d'intérêts et de redevances entre entreprises dans l'UE. Selon la Commission européenne, "à elle seule, cette mesure devrait permettre aux contribuables de l'UE d'économiser environ 5,3 milliards d'euros par an" ;

– il simplifie la règle de limitation des intérêts énoncée dans la directive sur la lutte contre l'évasion fiscale (ATAD) en supprimant les options de mise en œuvre, pour une baisse de la charge de gestion estimée à plus de 500 millions d'euros par an ;

– l'Omnibus supprime des obligations de déclaration pour certains dispositifs transfrontières et supprime les obligations de déclaration pour les groupes d'entreprises multinationales soumis au taux d'imposition minimal de 15 % en vertu des règles du pilier 2 pour une baisse des coûts de gestion d'environ 300 millions d'euros ;

– il supprime par ailleurs les obligations de déclaration pour toutes les autres entreprises de l'Union européenne en ce qui concerne certains dispositifs fiscaux transfrontières qui apportent une valeur ajoutée limitée aux administrations fiscales, pour une baisse des coûts de gestion de 40 millions d'euros par an ;

– il instaure un allègement du mécanisme d'ajustement carbone aux frontières (CBAM), prévu pour être mis en œuvre en 2032, qui exempterait 90 % des importateurs, majoritairement des PME.

Des gains pour les entreprises, des pertes pour les recettes publiques

Au total, la Commission estime que la baisse des coûts atteindrait 8 milliards d'euros pour les entreprises européennes, dont 3,3 milliards de coûts administratifs. Ces mesures dites de "simplification" sont en effet principalement destinées à les aider. L'association patronale européenne BusinessEurope s'est d'ailleurs empressée de saluer "un grand pas en avant pour la compétitivité" [2].

Ces mesures vont par contre avoir un impact négatif sur les recettes publiques puisqu'elles ne peuvent que favoriser l'optimisation et l'évasion fiscales.

Nos propositions

Il est essentiel de rappeler qu'une autre Europe est possible et souhaitable, sur la base notamment d'une politique fiscale plus juste passant par :

– l'instauration d'une taxation unitaire des multinationales (chaque État prélèverait une quote-part du bénéfice consolidé sur la base de critères objectifs : chiffre d'affaires, immobilisations, nombre de salarié·es) avec l'instauration d'un taux minimum ;

– une véritable harmonisation du système de TVA intracommunautaire, ce qui permettrait de neutraliser la fraude carrousel et pourrait s'accompagner, pour l'ensemble des opérations assujetties à la TVA, d'un taux plafond à ne pas dépasser ;

– la création d'un mécanisme de type « taxe Zucman » et d'impôts européens sur la fortune, les sociétés et l'ensemble des transactions financières ;

– un renforcement de la coopération en matière de lutte contre l'évitement fiscal.

[1] Train de mesures de simplification fiscale visant à rationaliser le respect des obligations et à renforcer la compétitivité du marché unique, communiqué de la Commission européenne, 24 juin 2026

[2] EU Tax Omnibus : a major step forward for competitiveness, communiqué de BusinessEurope, 24 juin 2026

12.06.2026 à 15:08

La Cour des comptes a rendu ses « observations définitives » sur la « niche Copé » dans un rapport du 9 juin intitulé : « La fiscalité des plus-values de long terme, sur les cessions de titres de participation « la niche Copé » au cœur de la concurrence fiscale européenne ». Dans son rapport, elle rappelle les contours de ce dispositif selon lequel, « les plus-values constatées par les entreprises lorsqu'elles cèdent un titre de participation bénéficient d'un régime fiscal favorable au titre (…)

- ActualitésTexte intégral (977 mots)

La Cour des comptes a rendu ses « observations définitives » sur la « niche Copé » dans un rapport du 9 juin intitulé : « La fiscalité des plus-values de long terme, sur les cessions de titres de participation « la niche Copé » au cœur de la concurrence fiscale européenne ». Dans son rapport, elle rappelle les contours de ce dispositif selon lequel, « les plus-values constatées par les entreprises lorsqu'elles cèdent un titre de participation bénéficient d'un régime fiscal favorable au titre de l'impôt sur les sociétés ». Ces plus-values sont donc exonérées à hauteur de 88 % (12 % du montant brut des plus-values restant imposables à l'impôt sur les sociétés). Ce régime est communément dénommé « niche Copé » », du nom du ministre qui a instauré ce dispositif.

Les partisans de ce dispositif ont immédiatement réagi à la sortie du rapport en faisant valoir que la Cour des comptes ne recommandait pas de supprimer ce dispositif. La réalité est plus nuancée puisque la Cour se dit favorable à une réforme de ce dispositif à l'échelle européenne et qu'elle formule deux recommandations applicables au plan national.

La Cour estime en effet que, dans la forte concurrence fiscale ambiante, « une éventuelle réforme du régime fiscal des plus-values de long terme devrait être conçue à l'échelle européenne ». Si elle ne préconise pas la suppression de cette niche au seul plan national, elle précise néanmoins que « Au plan national, il importe néanmoins que ce régime fasse l'objet d'évaluations régulières afin d'en suivre plus attentivement le coût et les bénéficiaires ».

C'est là un point important régulièrement rappelé par Attac. En effet, la niche Copé, comme d'autres dispositifs dérogatoires arbitrairement déclassés, c'est-à-dire retirés de la liste des « dépenses fiscales » (soit les niches fiscales), provoquent un manquer à gagner qui ne fait l'objet d'aucune évaluation depuis l'arrivée d'Emmanuel Macron au pouvoir alors qu'auparavant, cette évaluation figurait dans les projets de lois de finances et étaient portés à la connaissance des Parlementaires.

Dans un article de 2022 évaluant l'ensemble des niches fiscales et sociales à environ 200 milliards d'euros de manque à gagner par an, l'Observatoire de la justice fiscale déplorait que « depuis 2006, certaines « niches » ont été déclassées et ne figurent plus dans le rapport qui les recense (le rapport « Voies et moyens tome 2 » annexé tous les ans aux projets de loi de finances). Pire, depuis 2017, aucun document officiel ne les mentionne alors que ces dispositifs existent toujours… Il en va ainsi de la « niche Copé », du nom de son initiateur, qui prévoit une exonération de plus-value sur les cessions de titres de participation détenus depuis plus de 2 ans par des sociétés soumises à l'impôt sur les sociétés, pour un coût annuel de plus de 7 milliards d'euros. Il en va également du régime mère-fille, utilisé par les groupes de sociétés pour faire remonter les produits de participation (dividendes) des filiales qui permet une exonération d'impôt sur les sociétés sur les dividendes reçus par ses filiales . En 2018, 46500 entreprises bénéficiaient de ce régime pour un manque à gagner de 17,6 milliards d'euros ». S'agissant de la niche Copé, l'évaluation de la Cour confirme que, de 2019 à 2024, le dispositif coûte chaque année 7 milliards d'euros en moyenne.

En ce sens, la première recommandation de la Cour des comptes est intéressante : « à compter du projet de loi de finances pour 2027, intégrer la modalité particulière de calcul de l'impôt au programme de travail d'évaluation des dépenses fiscales afin d'en suivre plus attentivement son coût et ses bénéficiaires ». Précisons en effet que, lorsqu'il était ministre du budget, Jean-François Copé n'avait pas seulement créé (entre autres mesures fiscales) ce dispositif dit « niche Copé », il avait également procédé à un « déclassement » de certains dispositifs considérés comme des dépenses fiscales, notamment la niche Copé, le régime mère-fille et le régime d'intégration fiscale. Mais, même « déclassés », ces dispositifs avaient continué à être évalués et figuraient dans le tome 2 du rapport sur les dépenses fiscales, un rapport annexé à chaque projet de loi de finances qui recense l'ensemble des niches fiscales et des dispositifs dérogatoires. Mais depuis 2018, les trois dispositifs précités ne figurent plus nulle part… La Cour recommande donc très logiquement de les évaluer.

La Cour formule une seconde recommandation. Elle recommande en effet de restreindre la portée de ce dispositif un instaurant « un seuil fiscal minimal de participation au capital des sociétés concernées (…) à compter du projet de loi de finances pour 2027 ». Avec l'introduction d'un tel seuil, l'objectif est de réduire le nombre d'entreprises bénéficiaires de ce dispositif.

Certes, le rapport de la Cour des comptes se montre très prudent. Reconnaissons néanmoins que c'est le premier rapport, de très longue date, sur ce dispositif et qu'une des deux recommandations correspond à l'une de nos demandes. Il restera à voir si ces préconisations, timides et immédiatement applicables, seront mises en œuvre pour le projet de loi de finances 2027. On reste cependant loin d'une « revue des niches fiscales et sociales telle que nous la préconisons.

27.05.2026 à 15:52

La Cour des comptes rappelle une fois de plus le coût élevé, et tendanciellement en hausse, des niches fiscales. Ce manque à gagner est minoré d'une part, par les prévisions budgétaires et d'autre part, par une réforme du mode de calcul de certaines d'entre elles touchant la TVA. Elle regrette l'absence de pilotage de ces dispositifs dont certains d'entre eux (pacte Dutreil, Crédit d'impôt recherche) font l'objet de rudes débats. Elle appelle à un programme d'évaluation systématique des (…)

- ActualitésTexte intégral (1474 mots)

La Cour des comptes rappelle une fois de plus le coût élevé, et tendanciellement en hausse, des niches fiscales. Ce manque à gagner est minoré d'une part, par les prévisions budgétaires et d'autre part, par une réforme du mode de calcul de certaines d'entre elles touchant la TVA. Elle regrette l'absence de pilotage de ces dispositifs dont certains d'entre eux (pacte Dutreil, Crédit d'impôt recherche) font l'objet de rudes débats. Elle appelle à un programme d'évaluation systématique des niches. Cette note revient en détail sur ces enjeux.

Après avoir exprimé son inquiétude sur le coût des « niches sociales » (voir notre article du 29 mars 2026), la Cour des comptes tire donc une nouvelle fois la sonnette d'alarme, cette fois à propos des « niches fiscales ». Dans l'édition 2026 de son rapport « Analyse de l'exécution budgétaire 2025 », elle pointe ainsi la hausse du coût des niches fiscales, leur absence de pilotage et le nombre insuffisant de données pour en faire une évaluation précise. Excusez du peu… Si Attac était longuement revenue dans une note consacrée au sujet sur les niches fiscales et sociales, principales aides aux entreprises, il est important de suivre les travaux menés sur un sujet devenu un enjeu de justice fiscale.

Un coût élevé mais une évaluation sous-estimée

Dans son rapport, la Cour rappelle que « Le coût des dépenses fiscales a atteint 89,40 Md€ en 2024, en progression de 6,48 Md€ par rapport à 2023 ». Elle déplore par ailleurs l'écart important entre les prévisions qui figurait dans le projet de loi de finances pour 2024 et le coût réel : cet écart, qu'elle qualifie de « sans précédent », s'élève à 10,66 Md€. En somme, le coût des niches fiscales a été sous-évalué dans le PLF 2024. Ce constat est d'autant plus instructif et préoccupant « en même temps » qu'il fait suite à une polémique relative aux prévisions relatives au déficit public dans ce même PLF 2024. Rappelons en effet que le montant du déficit public en France qui a été établi par l'Insee pour 2024 à 5,8 % du PIB est très supérieur à la prévision inscrite dans le projet de loi de finances de l'automne 2023. Des écarts de prévisions allant dans le sens de ce que portait le gouvernement de l'époque ont donc concerné également les « niches fiscales ».

La Cour précise que, « Le volume des dépenses fiscales, déjà élevé, progresserait encore en 2025, avec une estimation portée à 91,83 Md€ en PLF 2026, représentant 25,76 % des recettes fiscales nettes et 3,07 % du PIB ». Leur nombre reste très élevé à 474 dispositifs, « en dépit des objectifs affichés de suppression et de rationalisation ». Pour 2025 également, la Cour déplore « une sous-évaluation récurrente et croissante des prévisions ». Elle rappelle que le coût des « niches fiscales » a été révisé à 91,83 Md€ dans le projet de loi de finances (PLF) 2026, contre 85,09 Md€ prévus initialement au PLF 2025, soit une hausse de 7,91 %..

Un changement de méthode qui sous estime le coût de certaines niches

Ajoutons à cela un changement de mode d'évaluation du coût des niches fiscales qui en minore le coût global. La Cour précise ainsi que « ce coût s'élèverait même à 103,11 Md€ en appliquant l'ancienne convention de chiffrage ». Ce changement date de 2023… Dans son rapport sur le budget de l'État pour l'année 2024, la Cour des comptes précise ainsi que « le Gouvernement présente depuis la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 le coût des dépenses fiscales en fonction de la part de taxe sur la valeur ajoutée (TVA) nette revenant au seul État, c'est-à-dire diminuée de la part transférée aux collectivités territoriales et aux organismes de sécurité sociale ». En d'autres termes, dans les PLF, le coût des « niches fiscales » en matière de TVA est sous-évalué puisque le manque à gagner provoqué par ces dispositifs, supporté par la Sécurité sociale et les collectivités locales qui reçoivent respectivement 57 et 51,8 milliards d'euros de TVA, n'est pas évalué. La minoration du coût des « niches fiscales en matière de TVA est ainsi minoré de plus de 12 milliards d'euros.

Pacte Dutreil, Crédit d'impôt recherche : deux exemples de la dérive des niches

Dans son rapport, la Cour rappelle la réévaluation du coût du pacte Dutreil, dont le chiffrage passe de 800 millions d'euros à 4 milliards d'euros pour 2025. La hausse est spectaculaire mais cela n'est guère étonnant : les pouvoirs publics ont longtemps rechigné à actualiser le manque à gagner dans les documents budgétaires. C'est uniquement parce que ce dispositif a été mis en lumière dans différents travaux sur la fiscalité patrimoniale qu'il a fait l'objet d'une réévaluation importante qui, pour la Cour, « illustre le défaut de mesure, de suivi et de connaissance qui caractérise de nombreuses dépenses fiscales ». Au-delà de ces écarts de prévision, le rapport estime que « c'est le pilotage général des dépenses fiscales qui est ainsi questionné ». Selon la Cour en effet, 55 % des niches seulement sont correctement évaluées.

Il est utile de rappeler à ce stade que le manque à gagner provoqué par le crédit d'impôt recherche (CIR) est passé de 5 milliards d'euros en 2010 à 8,06 milliards d'euros en 2025. Il est très concentré. Le Sénat soulignait dans un rapport spécialque « les cinquante premières entreprises bénéficiaires du CIR concentrent à elles seules près de 45 % du bénéfice du dispositif, tandis que les 200 premières entreprises représentent près des deux tiers du coût total ». Le Sénat s'interroge sur l'efficacité et le contrôle de ce dispositif. Il remarque ainsi que « l'effet du CIR sur l'effort supplémentaire de recherche fourni par les entreprises se limite à un réinvestissement égal au bénéfice du dispositif ». Il s'inquiète également sur la possible fraude au CIR. Une étude de l'Institut des politiques publiques pour France stratégieavait montré que, lorsqu'un contrôle est engagé (étant précisé que seuls 6 % des bénéficiaires du CIR font l'objet d'un contrôle fiscal), le taux d'avis défavorable oscille autour de 20 % depuis 2011. SI l'on considérait que 20 % du CIR est illégalement capté, cela reviendrait à considérer que la seule fraude au CIR pourrait représenter 1,6 milliard d'euros en 2025.

La niche fiscale sur le mécénat des entreprises a elle aussi vu son coût exploser tout en restant concentrée sur quelques grandes entreprises. Le manque à gagner provoqué par ce dispositif est passé de 90 millions d'euros en 2004 à 1,727 milliard d'euros en 2025 dont la majorité bénéficie aux grandes entreprises. Cette niche pose de nombreuses questions. Outre que la notion de l'intérêt général, trop large, a un impact mécanique sur la hausse de son coût, elle est parfois détournée de son objectif lorsque de grandes marques utilisent leurs dons pour leur propre stratégie commerciale. Enfin, l'efficacité de la mesure est mal évaluée et peu contrôlée.

Une préconisation qui constitue un premier pas vers une vraie « revue des niches »

La Cour recommande notamment la mise en œuvre d'un « programme d'évaluation systématique des dépenses fiscales en priorisant les plus coûteuses, sur la base d'un calendrier d'évaluation systématique inscrit dans le cadre de la prochaine loi de programmation des finances publiques. ». Nous n'en sommes pas encore à la revue des niches (fiscales et sociales) prônée par Attac, mais c'est déjà un premier pas… Une telle revue serait une première réponse apportée également à l'enjeu des aides publiques dont une large part procède des niches, fiscales et sociales.

16.04.2026 à 17:48

Dans cette note, l'Observatoire de la justice fiscale et Attac France reviennent sur la manière dont la fiscalité a évolué en faveur des plus riches et sur les principales mesures à prendre pour mieux financer l'action publique, réduire les inégalités et relever les défis, multiples et immenses, de la période.

Télécharger la note.

Loin de n'être qu'un slogan, la revendication de mieux taxer les riches est devenue une exigence face aux défis sociaux, environnementaux et économiques, à (…)

Lire plus (461 mots)

Dans cette note, l'Observatoire de la justice fiscale et Attac France reviennent sur la manière dont la fiscalité a évolué en faveur des plus riches et sur les principales mesures à prendre pour mieux financer l'action publique, réduire les inégalités et relever les défis, multiples et immenses, de la période.

Loin de n'être qu'un slogan, la revendication de mieux taxer les riches est devenue une exigence face aux défis sociaux, environnementaux et économiques, à l'accroissement des inégalités et à la profonde crise démocratique qui secoue de nombreux pays.

En France, l'extrême pauvreté se développe, alors que la fortune des milliardaires bat chaque année de nouveaux records. On assiste à une hausse dramatique des inégalités sociales, territoriales, de revenus ou de patrimoine.

Cette note d'Attac et de l'observatoire de la justice fiscale revient sur les évolutions de la fiscalité en faveur des plus riches, les idées reçues et faux débats sur ce sujet, et montre qu'il est possible et nécessaire de mieux imposer les plus riches pour financer l'action publique, réduire les inégalités et relever les urgences sociales et écologiques.

Retrouvez également sur cette page notre communiqué « À la recherche de l'impôt perdu : Attac et l'Observatoire s'adressent à la commission d'enquête sur la fiscalité des très riches ».

16.04.2026 à 17:39

Attac et l'Observatoire de la justice fiscale adressent leur contribution, intitulée « À la recherche de l'impôt perdu », aux membres de la commission d'enquête sur la fiscalité des très riches et demandent à être auditionnés.

Depuis le 25 mars, la commission d'enquête relative à l'imposition des plus hauts patrimoines et des revenus les plus élevés et à leur contribution au financement des services publics de l'Assemblée nationale mène ses auditions.

Dans le cadre de ces travaux, Attac (…)

Texte intégral (791 mots)

Attac et l'Observatoire de la justice fiscale adressent leur contribution, intitulée « À la recherche de l'impôt perdu », aux membres de la commission d'enquête sur la fiscalité des très riches et demandent à être auditionnés.

Depuis le 25 mars, la commission d'enquête relative à l'imposition des plus hauts patrimoines et des revenus les plus élevés et à leur contribution au financement des services publics de l'Assemblée nationale mène ses auditions.

Dans le cadre de ces travaux, Attac et l'Observatoire de la justice fiscale adressent leur contribution, intitulée « À la recherche de l'impôt perdu », aux membres de la commission d'enquête et demandent à être auditionnés.

Cette note revient de manière synthétique sur la question du niveau réel d'imposition global des plus riches. Elle montre que celui-ci n'a cessé de se réduire ces dernières années. On observe ainsi deux tendances nettes en matière d'impôt sur le revenu : les taux d'imposition réels des plus riches ont baissé depuis 2017 ; et au-delà d'un certain niveau de revenu, les riches paient proportionnellement moins d'impôts.

Selon nos calculs, si les taux d'imposition étaient simplement restés au niveau de 2017, l'impôt sur le revenu aurait dégagé 2 milliards d'euros supplémentaires en 2024 rien que pour les revenus supérieurs à 800 000 euros. Une véritable progressivité de l'impôt aurait permis de dégager des richesses encore plus substantielles : 10 milliards d'euros auraient pu être dégagés en 2024 avec des taux réellement progressifs sur les revenus supérieurs à 100 000 euros.

La note détaille plusieurs facteurs qui expliquent la sous-imposition des très riches (réduction d'impôts, niches fiscales, évasion fiscale). Elle répond également à des idées reçues, comme la théorie du ruissellement selon laquelle la baisse des impôts des plus riches aurait favorisé l'activité économique, ou encore les alertes sur l'exil fiscal qui résulterait de hausses d'impôt.

Nous proposons enfin, dans cette note, des pistes pour mieux taxer les plus riches et les grandes entreprises, mettre en place une véritable fiscalité écologique et réorienter la gouvernance budgétaire.

Pour aller plus loin

Les conséquences de la concentration des richesses permise notamment par ces politiques fiscales méritent d'être rappelées :

- Les sommes dont sont privés les budgets publics contribuent à dégrader les services et les investissements publics alors que les besoins sociaux, environnementaux et économiques sont immenses. Pire, ce manque à gagner est de facto reporté sur l'immense majorité des ménages et des PME sous formes de hausses d'impôts injustes et de politique austéritaires.

- L'explosion des inégalités, alors que les richesses des plus riches augmentent très rapidement (en France et dans le monde), une petite minorité détient une part importante du patrimoine total des ménages et les 1% les plus riches possèdent une part croissante des richesses. Une grande partie de cette richesse est héritée, ce qui renforce les inégalités. En parallèle, la pauvreté atteint des records historiques.

- L'impact écologique du train de vie des plus riches est aujourd'hui solidement documenté et chiffré ainsi que le constat selon lequel « plus on est riche, plus on pollue ». Au demeurant, les sommes qui échappent aux budgets publics ne peuvent être investies dans la décarbonation de l'économie.

- Enfin, l'injustice fiscale affaiblit dangereusement le consentement à l'impôt et nourrit la crise démocratique.

29.03.2026 à 10:39

La Cour des comptes publie chaque année un rapport consacré à la Sécurité sociale. Dans sa dernière livraison, elle revient, une nouvelle fois, sur le coût abyssal des « niches sociales », et notamment sur celui des allègements généraux, qui représentent l'essentiel des différents allègements de cotisations sociales.

Le diagnostic posé par la Cour des comptes est limpide. Le manque à gagner provoqué par ces allègements généraux est en « forte augmentation ». Il n'a cessé de croître (…)

Texte intégral (882 mots)

La Cour des comptes publie chaque année un rapport consacré à la Sécurité sociale. Dans sa dernière livraison, elle revient, une nouvelle fois, sur le coût abyssal des « niches sociales », et notamment sur celui des allègements généraux, qui représentent l'essentiel des différents allègements de cotisations sociales.

Le diagnostic posé par la Cour des comptes est limpide. Le manque à gagner provoqué par ces allègements généraux est en « forte augmentation ». Il n'a cessé de croître jusqu'en 2024. La Cour des comptes a ainsi calculé que, « de 2014 à 2024, le total des allègements généraux de cotisations patronales du secteur privé a presque quadruplé, passant de 20,9 Md€ à 77,3 Md€ » . Précisons par ailleurs que le coût formé par le total des allègements, généraux (dont il est question ici) et des allègements ciblés (comme les allègements concernant l'apprentissage ou les heures supplémentaires) dépasse les 85 milliards d'euros en 2025. Il a explosé depuis 1993, notamment au cours des dix dernières années.

Evolution du coût des allègements généraux

La Cour des comptes confirme la teneur des critiques adressées à ces dispositifs et identifie plusieurs enjeux.

- Elle constate une nouvelle fois que l'allègement du coût du travail permis par ces allègements est insuffisamment piloté et évalué. Une critique lourde à l'heure où les pouvoirs publics prétendent passer en revue l'ensemble des dépenses publiques (dont les « niches » font partie) pour en améliorer la gestion et la "performance".

- Elle relève par ailleurs sur ces dispositifs sont accordés « sans condition en faveur de l'emploi et de la compétitivité des entreprises ». Cette critique rejoint le débat de la conditionnalité des aides aux entreprises, majoritairement constituées de niches, fiscales et sociales.

- Elle semble par ailleurs mettre en garde les partisans de ces allègements pour qui ces derniers doivent être maintenus en parlant d'effets complexes à évaluer. Elle constate en effet que le débat sur les effets de ces allègements sur l'emploi n'est pas tranché et qu'il est même relancé par des travaux récents. Ce point est essentiel puisqu'il concentre l'essentiel du débat. Le rapport de la Cour cite notamment un travail des économistes Antoine Bozio et Étienne Wasmer de 2024 qui montrent que « la sensibilité de l'offre d'emploi au coût du travail (autrement dit l'élasticité) au niveau du Smic ne serait plus aussi importante qu'auparavant ». En d'autres termes, ces allègements ne seraient pas aussi efficaces que ce qui est souvent avancé.

La Cour rappelle par ailleurs que la compensation des allègements par l'État a fait l'objet d'une révision en 2019 (à l'occasion de la transformation du crédit d'impôt compétitivité emploi en allègement de cotisation sociales) qui s'est révélée défavorable pour les finances de la Sécurité sociale. Elle estime ainsi que « L'accumulation de mesures d'allègements généraux de cotisations sociales non compensées ou compensées partiellement alimente les déficits de la sécurité sociale et l'augmentation de la dette sociale. De 2019 à 2024, la perte annuelle estimée est passée de 2,4 Md€ à 5,5 Md € ».

Au-delà de la tuyauterie complexe du circuit de financement entre l'État et la Sécurité sociale, le rapport de la Cour appelle plus largement à mieux prendre en compte les enjeux liés au financement, pointant « une fragilisation du financement de la sécurité sociale à endiguer » et « une perte financière croissante qui augmente la dette sociale ».

Le rapport formule des propositions. Pour « recentrer les allègements généraux sur l'objectif de l'emploi », il propose notamment de diminuer le plafond des allégements et d'étudier un élargissement de l'assiette du financement de la sécurité sociale et de faire assumer intégralement par l'État la compensation des allègements généraux.

Que l'on partage ou non ses propositions, ce rapport a le mérite de relancer le débat sur la question des « niches sociales », composées de ces allègements généraux et des allègements ciblés. Le coût de ces dispositifs (plus de 85 milliards d'euros de manque à gagner pour les finances sociales) ajouté à celui des « niches fiscales » (environ 86 milliards d'euros de manque à gagner) et des « niches fiscales dites déclassées » (plus de 40 milliards d'euros) dépasse les 200 milliards d'euros. En effectuer une revue d'ensemble afin d'en limiter le coût et le nombre n'est plus une option, mais une nécessité.

22.02.2026 à 13:54

L'impôt des riches est à nouveau en débat. Selon une note du Sénat établie sur la base de données de « Bercy », plus de 13.000 foyers fiscaux redevables de l'impôt sur la fortune immobilière (IFI) ne paient aucun impôt sur le revenu (IR) voire, pour certains, reçoivent un remboursement provenant de crédits d'impôts. Cette information confirme les propos de l'ancien Ministre de l'économie, Eric Lombard, et infirme ceux de Roland Lescure et d'Amélie de Montchalin, qui avaient tout d'abord nié (…)

- ActualitésTexte intégral (1398 mots)

L'impôt des riches est à nouveau en débat. Selon une note du Sénat établie sur la base de données de « Bercy », plus de 13.000 foyers fiscaux redevables de l'impôt sur la fortune immobilière (IFI) ne paient aucun impôt sur le revenu (IR) voire, pour certains, reçoivent un remboursement provenant de crédits d'impôts. Cette information confirme les propos de l'ancien Ministre de l'économie, Eric Lombard, et infirme ceux de Roland Lescure et d'Amélie de Montchalin, qui avaient tout d'abord nié une telle situation et l'existence d'une telle note.

Pour être redevable de l'IFI, il faut disposer d'un patrimoine net (soit la différence entre d'une part, le patrimoine brut et d'autre part, l'abattement sur les résidences principales, les dettes afférentes au patrimoine immobilier imposable et les exonérations dont les « biens professionnels ») dont la valeur est supérieure à 1,3 million d'euros. Rappelons qu'en moyenne, le patrimoine brut des ménages atteint 374 900 euros en 2024, dont 61 % d'immobilier (soit 228 689 euros). S'il existe de très fortes inégalités au sein des redevables de l'IFI, le seuil d'entrée est donc très nettement supérieur au patrimoine moyen de la population.

Les pourfendeurs des impôts directs progressifs tentent de faire valoir qu'une majorité de ces 13 000 ménages est constituée de retraités. Le profil avancé est le suivant : des retraités qui résident dans une grande ville, sont propriétaires de leur résidence principale après avoir payé leur prêt et ont le cas échéant hérité d'un appartement. Mais ces personnes se retrouveraient imposées à l'IFI malgré des revenus trop faibles pour être imposables à l'IR (soit environ 20 000 euros par an pour une personne retraitée seule en 2025).

Ce narratif ne résiste pas aux faits. Selon la note du Sénat, au sein des 0,1% des foyers « disposant des plus importants patrimoines immobiliers », la proportion des foyers ne payant pas d'IR est de 10,2% (près de 2.500 foyers concernés) et de 14,9% (près de 300) pour les 0,01% des foyers les plus riches (avec un patrimoine moyen de 14 millions d'euros). Et de manière générale, s'il existe de fortes disparités de revenus et de patrimoines parmi les redevables de l'IFI, leurs revenus sont en moyenne largement plus élevés que ceux de l'ensemble des contribuables. Selon la Cour des comptes, le revenu fiscal de référence des redevables déclarant plus de 10 millions de patrimoine net s'élève ainsi en moyenne à 2,7 millions d'euros quand celui des redevables déclarant un patrimoine net entre 1,3 et 10 millions d'euros s'élève à 211 200 d'euros. Les revenus des autres contribuables est plus faible : pour 40 millions de foyers fiscaux, le revenu annuel moyen s'élève en effet à 31 000 euros. Ceci corrobore une récente étude de la DGFiP sur l'IFIdans laquelle il est précisé que les redevables de l'IFI, percevaient des revenus plus élevés et plus diversifiés sur les contribuables qui ne paient pas l'IFI. Il existe donc certainement des retraités qui déclarent un patrimoine supérieur à 1,3 millions d'euros mais qui perçoivent un revenu trop faible pour être imposable. Mais ils sont bien loin de représenter la majorité de ces 13 000 redevables de l'IFI. L'explication de cette anomalie fiscale est donc à trouver ailleurs.

Deux phénomènes peuvent l'expliquer : la fraude et l'optimisation, la frontière entre les deux étant parfois difficile à définir en raison de l'ingénierie financière et fiscale particulièrement complexe, voire opaque, de certains montages. Si la fraude doit évidemment être débusquée et sanctionnée, on ne peut toutefois ignorer les nombreux mécanismes légaux qui permettent de réduire drastiquement l'IR. Le rôle des holdings, déjà mis en exergue lors du débat sur la « taxe Zucman », est à nouveau pointé. Les revenus et actifs qui sont logés dans ces structures ne sont en effet pas imposés chez les particuliers qui les détiennent. Le rôle des « niches fiscales » dont l'association Attac a déjà dénoncé le coût est également en question. On y trouve des dispositifs relatifs à l'épargne immobilière et financière ainsi que des dispositifs très ciblés comme la loi sur les monuments historiques et le dispositif dit « Malraux » par exemple, très prisés d'une minorité aisée de contribuables. La loi Monuments historiques est ainsi qualifiée par les spécialistes de la défiscalisation de « rare opportunité fiscale » et de « dispositifs de défiscalisation puissant ». En effet, la totalité des dépenses de rénovation d'un bien classé monument historique peut être déduit du revenu, sans aucune limite de montant. La défiscalisation Malraux, pour sa part, permet de bénéficier d'une réduction d'impôt pouvant atteindre jusqu'à 30% du montant des travaux engagés sur un bien éligible. Ces deux dispositifs, tout comme le cumul d'autres niches, permettent de réduire le montant de l'IR, voire de l'annuler.

Au-delà de l'utilisation des « niches fiscales », certains contribuables optimisent leur revenu de telle sorte qu'il n'entre pas dans la détermination du revenu fiscal de référence : c'est notamment le cas de ceux qui déclarent (parfois abusivement) une plus-value sur une résidence qu'ils déclarent comme étant leur résidence principale (la plus-value sur cession de la résidence principale est en effet exonérée d'impôt).

Cette nouvelle information selon laquelle certains ménages très aisés ne paient pas leur juste part d'impôt corrobore l'anomalie fiscale relevée par l'association Attac en matière d'IR (voir notre article intitulé « L'impôt sur le revenu des plus riches : état des lieux et évolution d'une double injustice ») qui montre qu'au-delà d'un certain niveau de revenus, le taux réel de l'imposition des revenus décroît. Pire, on dénombre 429 foyers fiscaux dont le revenu fiscal de référence est compris entre 500 000 euros et 3 millions d'euros qui ne paient pas d'IR (précision étant faite qu'au-delà de 3 millions, le nombre de foyers non imposables n'est pas estimable faute de données publiques : ceci signifie qu'en réalité, plus de 429 foyers au revenu fiscal de référence supérieur à 500 000 euros ne paient pas d'IR).

En finir avec cette injustice fiscale n'est désormais plus un choix : c'est une nécessité démocratique, budgétaire, sociale et environnementale. Un système fiscal juste renforce le consentement à l'impôt, il permet de financer les services publics, les besoins sociaux et les investissements nécessaires face au réchauffement et au dérèglement climatiques.

Plusieurs mesures s'imposent ainsi en urgence :

– une revue des niches fiscales afin d'en réduire le coût et le nombre,

– l'imposition de tous les revenus au barème progressif (ce qui signifie supprimer le prélèvement forfaitaire unique), celui-ci devant être revalorisé,

– une réforme des droits de donation et de succession permettant d'exonérer les patrimoines les moins importants et de mieux imposer les plus importants (ceci passe notamment par un plafonnement du « pacte Dutreil » et par une refonte plus profonde de ces impôts dont les abattements diffèrent actuellement en fonction du lien de parenté),

– l'instauration d'un impôt sur la fortune à assiette large,

– l'instauration d'un impôt plancher sur la fortune pour éviter toute dérive liée à l'évitement de l'impôt,

– un renforcement de la lutte contre la fraude fiscale.

18.01.2026 à 12:35

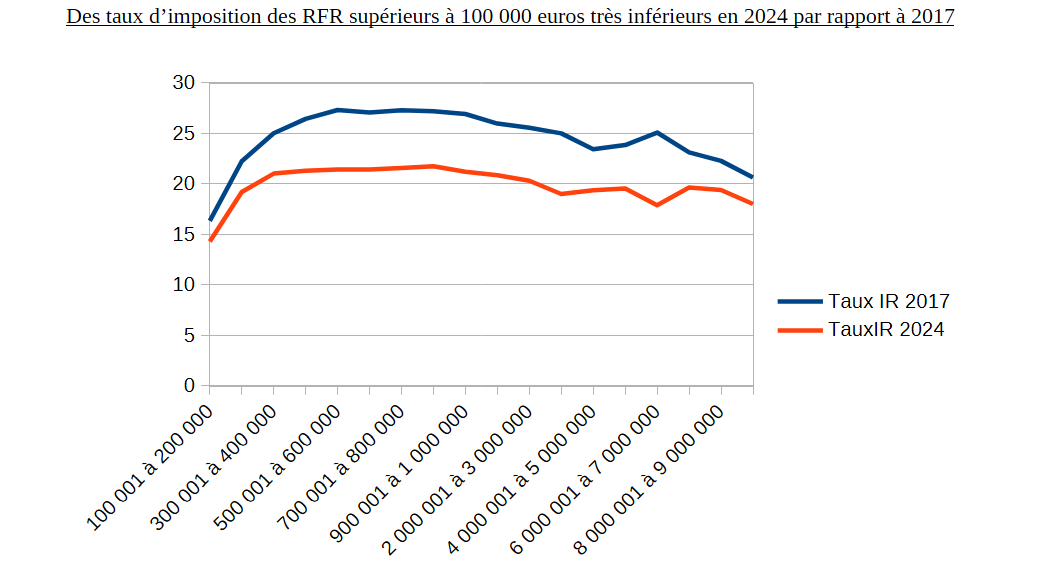

Les déclarations d'Eric Lombard sur la réalité de l'imposition des revenus des plus riches ont le mérite de relancer le débat sur la justice fiscale. Pour autant, elles ne constituent pas une révélation. Le débat sur l'imposition des revenus comporte en réalité deux volets : le premier concerne les taux réels d'imposition sur des revenus tandis que le second concerne l'anomalie selon laquelle certains riches échappent à l'impôt sur le revenu.

C'est sur le premier point que nous souhaitons (…)

Texte intégral (968 mots)

Les déclarations d'Eric Lombard sur la réalité de l'imposition des revenus des plus riches ont le mérite de relancer le débat sur la justice fiscale. Pour autant, elles ne constituent pas une révélation. Le débat sur l'imposition des revenus comporte en réalité deux volets : le premier concerne les taux réels d'imposition sur des revenus tandis que le second concerne l'anomalie selon laquelle certains riches échappent à l'impôt sur le revenu.

C'est sur le premier point que nous souhaitons apporter les éléments qui suivent. Précisons cependant que l'enjeu de la taxation des revenus et des patrimoines de nombreux riches logés dans des holdings et celui de l'évasion et de la fraude fiscales demeurent à l'évidence des enjeux majeurs pour la justice fiscale et les recettes publiques.

En matière d'impôt sur le revenu, les chiffres de « Bercy » parlent d'eux-mêmes :

– les taux réels d'imposition des plus riches ont baissé depuis 2017,

– au-delà d'un certain niveau de revenu, le taux réel d'imposition décroît, ce qui est contraire au principe de progressivité de l'impôt sur le revenu .

Un premier enseignement s'impose. Au-delà de 100 000 euros, le rapport entre l'impôt sur le revenu et le revenu fiscal de référence (RFR) est sensiblement inférieur en 2024 par rapport à 2017. Les taux d'imposition n'ayant pas été remaniés, il ressort de ce constat que c'est la mise en place du prélèvement forfaitaire unique (PFU) qui est la principale raison de cette baisse (rappelons que le PFU impose les revenus financiers et les plus-values financières à 30 %, dont 12,8 % d'impôt sur le revenu).

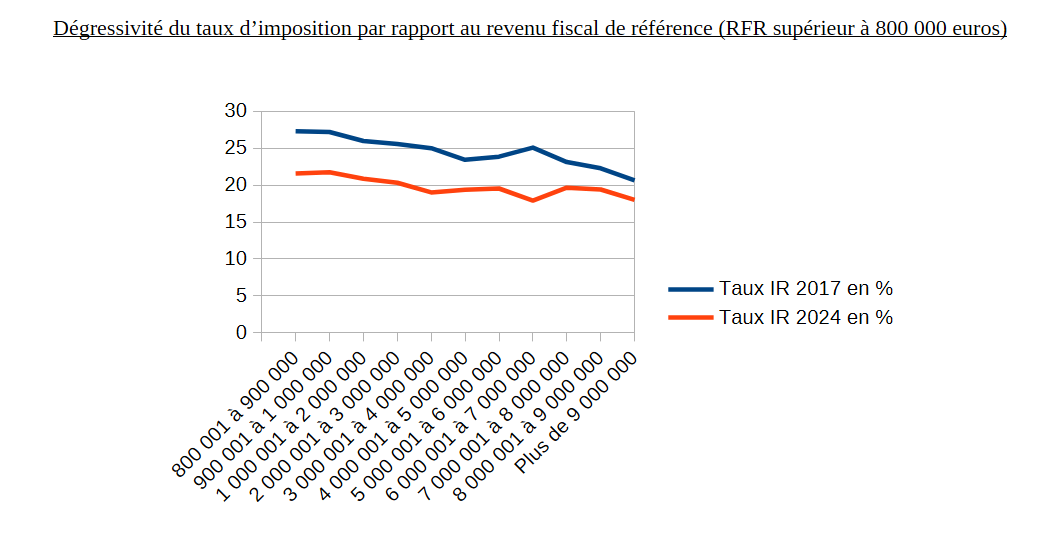

Un autre enseignement se dégage. Les taux réels d'imposition commencent à baisser à partir de 800 000 euros (soit 20 472 foyers en 2024). Cette baisse se poursuit au-delà du seuil symbolique de 1 million d'euros (soit 14 474 foyers en 2024).

Loin d'atteindre le taux marginal du barème de l'impôt sur le revenu (45 % pour la part du revenu imposable se situant au-delà de 177 106 euros pour les revenus de 2023 imposés en 2024), ce taux d'imposition n'atteint que 20,83 % pour les foyers dont le revenu fiscal de référence (RFR) se situe entre 1 et 2 millions d'euros et passe sous les 20 % au dessus de 2 millions d'euros.

En 2017, on constatait la même dégressivité, mais celle-ci s'est aggravée sensiblement depuis la mise en place du PFU. Cette situation prive de longue date l'État de recettes importantes.

Toujours sur la base des données de « Bercy », on peut avancer qu'en appliquant simplement les taux de 2017, pourtant dégressifs au-delà de 800 000 euros, aux revenus de 2023 :

– pour les revenus supérieurs à 1 million d'euros en 2023, l'impôt sur le revenu aurait dégagé un rendement supplémentaire de 1,74 milliard d'euros en 2024,

– pour les revenus supérieurs à 800 000 euros en 2023, un peu plus de 2 milliards d'euros de recettes supplémentaires auraient été dégagées en 2024.

Au-delà, une véritable progressivité de l'impôt sur le revenu aurait permis de dégager des recettes plus substantielles.

– En appliquant un taux de 20 % pour les RFR situés entre 100 000 et 200 000 euros allant jusqu'à 28,5 % pour les revenus supérieurs à 9 millions d'euros (un taux réel très inférieur au taux marginal), ce sont un peu plus de 10 milliards d'euros qui auraient été dégagés.

– Les scenarii peuvent varier : plus de 13 milliards d'euros auraient été dégagés avec des taux allant, au sein de cette échelle de revenus, de 20 à 37 %.

On peut décliner les exemples, un constat demeure, celui d'une anomalie majeure, incarnée par la dégressivité de l'impôt sur le revenu et par la mise en place du PFU (ainsi que par l'utilisation des « niches fiscales »). Cette double peine crée un manque à gagner important qui pèse sur la population, appelée une fois de plus à « faire des efforts » pour préserver une situation dont seuls les plus aisés bénéficient.

Mettre fin à cette injustice est vital pour : dégager des recettes permettant de financer l'action publique (et ainsi, éviter une austérité anti-sociale et anti-économique), réduire les inégalités de revenus et renforcer le consentement à l'impôt. Cela passe par un renforcement de la progressivité du système fiscal, et en premier lieu de l'impôt sur le revenu, ainsi que par un certain nombre de mesures que l'association Attac défend de longue date.

11.01.2026 à 16:42

Après le Crédit agricole en septembre, c'est donc au tour d'une deuxième banque, HSBC, d'accepter de verser 267,5 millions d'euros dans le cadre d'une convention judiciaire d'intérêt public (CJIP) pour mettre un terme aux poursuites pénales engagées par le Parquet national financier (PNF).

L'issue de cette procédure appelle plusieurs commentaires.

L'affaire dites des « Cum cum » a été révélée en 2018. Elle aurait généré 33,4 milliards d'euros de pertes de recettes pour la France et près (…)

Texte intégral (652 mots)

Après le Crédit agricole en septembre, c'est donc au tour d'une deuxième banque, HSBC, d'accepter de verser 267,5 millions d'euros dans le cadre d'une convention judiciaire d'intérêt public (CJIP) pour mettre un terme aux poursuites pénales engagées par le Parquet national financier (PNF).

L'issue de cette procédure appelle plusieurs commentaires.

L'affaire dites des « Cum cum » a été révélée en 2018. Elle aurait généré 33,4 milliards d'euros de pertes de recettes pour la France et près de 150 milliards d'euros pour les pays européens. Elle comporte deux volets, dont l'un, qui a concerné la France, été souvent présenté comme de l'optimisation fiscale. Or tel n'était pas le cas, cette pratique ayant été considérée comme un abus de droit et donc de la fraude fiscale. Selon le parquet national financier “Les Cum cum sont un phénomène majeur de fraude qui a permis à des investisseurs étrangers de frauder le fisc français avec la complicité d'établissements bancaires qui y ont trouvé une rémunération”.

La sanction de cette fraude, organisée et de très grande ampleur, est toutefois loin d'être à la hauteur. Le versement de l'amende, accepté par HSBC, permet certes d'acter officiellement le caractère illégal de la pratique des Cum cum, mais vise surtout à éviter un procès pénal pour fraude fiscale aggravée, dont l'issue aurait pu lui être beaucoup plus défavorable.

Elle donne raison au constat de la Cour des comptes (voir l'article consacré à ce sujet) qui, dans son procès de décembre 2025 sur la fraude fiscale, dressait plusieurs constats préoccupants. Elle relevait que « la fraude fiscale n'est ni plus fréquemment, ni plus durement sanctionnée qu'il y a dix ans ». Elle s'inquiétait d'une diminution « inattendue » du nombre de personnes poursuivies devant les tribunaux correctionnels pour fraude fiscale alors que la réforme du « verrou de Bercy » devait produire l'inverse. Elle constatait un grand nombre de classements sans suite en matière de poursuite pénale pour fraude fiscale. Tout cela procède, selon la Cour des comptes, d'un manque de moyens et de portage politique. Selon le rapport de la Cour, « la lutte contre la fraude fiscale n'a pas été élevée au rang de priorité dans les circulaires de politique pénale générale publiées depuis la réforme de 2018 ».

De manière générale, la priorité est donnée aux différentes formes de transactions, fiscales (comme la pratique de règlement amiable, très critiquée par la Cour des comptes) et pénales (comme la CJIP) ce qui se traduit par un niveau modéré des sanctions financières. L'objectif de l'apaisement du contrôle fiscal demeure. Ce faisant, le risque est élevé de privilégier l'adoucissement des sanctions appliquées aux fraudeurs, dont de privilégier son intérêt individuel sur l'intérêt général. Ce basculement progressif répond parfaitement à la volonté historique des conservateurs et des néolibéraux qui ont toujours voulu non seulement baisser leurs impôts, mais aussi échapper autant que faire se peut à tout contrôle public. Avec des conséquences importantes sur le niveau des recettes publiques, l'activité économique et le consentement à l'impôt bref, à tout ce qui permet de « faire société ». Une lutte résolue contre les différentes formes de fraudes fiscales demeure toujours un enjeu majeur.

- GÉNÉRALISTES

- Le Canard Enchaîné

- La Croix

- Le Figaro

- France 24

- France-Culture

- FTVI

- HuffPost

- L'Humanité

- LCP / Senat

- Le Media

- La Tribune

- Time France

- EUROPE ‧ RUSSIE

- Courrier Europe Ctrale

- Desk-Russie

- Euractiv

- Euronews

- Toute l'Europe

- Afrique ‧ Asie ‧ Proche-Orient

- Haaretz

- Info Asie

- Inkyfada

- Jeune Afrique

- Kurdistan au féminin

- L'Orient - Le Jour

- Orient XXI

- Rojava I.C

- INTERNATIONAL

- Courrier International

- Equaltimes

- Global Voices

- Infomigrants

- I.R.I.S

- The New-York Times

- OSINT ‧ INVESTIGATION

- OFF Investigation

- OpenFacto°

- Bellingcat

- Disclose

- G.I.J

- I.C.I.J

- OPINION

- Au Poste

- Cause Commune

- CrimethInc.

- Hors-Serie

- L'Insoumission

- Là-bas si j'y suis

- Les Jours

- LVSL

- Politis

- Quartier Général

- Rapports de force

- Reflets

- Reseau Bastille

- StreetPress

- OBSERVATOIRES

- Armements

- Acrimed

- Conspirationnisme

- Culture

- Curation IA

- Extrême-droite

- Human Rights Watch

- Inégalités

- Justice fiscale

- Liberté de création

- Multinationales

- Situationnisme

- Sondages

- Street-Médics

- Routes de la Soie

- Wokisme