16.06.2026 à 17:41

L’autre Coupe du monde oppose le Canada, le Mexique et les États‑Unis sur la bière

Jean-Guillaume Ditter, Professeur permanent, Burgundy School of Business

Texte intégral (2840 mots)

La boisson fermentée iconique sera l’une des stars de la Coupe du monde. En dehors des terrains, elle est l’objet d’une guerre commerciale entre les trois pays hôtes. Analyse de ces trois marchés brassicoles et de leur interdépendance, des champs d’orge à la canette d’aluminium.

La bière est indissociable des événements festifs. La Coupe du monde masculine de football 2026 ne devrait pas faire exception à la règle, avec une croissance attendue de la consommation de 560 millions de litres.

Et vous, quelle bière allez-vous choisir pour célébrer les trois pays hôtes ? Une Budweiser, fleuron historique des États-Unis et sponsor officiel de l’évènement ? Une Corona, fer de lance de l’industrie brassicole mexicaine ? Une Labatt Blue, pils favorite des Canadiens ?

Quel que soit votre choix, il profitera au géant belge ABInBev, propriétaire de ces trois enseignes, parmi un portefeuille de plus de 500 marques qui lui assure 25 % du marché mondial. La bière ne connaît pas de frontières… quoique.

Le contexte géoéconomique nord-américain pourrait gâcher la fête. La guerre commerciale déclenchée par les États-Unis perturbe les économies canadienne et mexicaine, avec en perspective une difficile renégociation de l’accord commercial Canada-États-Unis-Mexique (ACEUM) en juillet prochain.

Voyons comment la bière reflète ces tensions, en nous appuyant sur les données de Statista.

Filière brassicole nord-américaine

En 1994, l’adoption de l’accord de libre-échange nord-américain, l’Alena, a entraîné un accroissement rapide des échanges entre les trois pays signataires et une intégration accrue de leurs systèmes productifs. Aujourd’hui, Donald Trump déclare qu’il ne sait pas s’il va renouveler cet accord devenu ACEUM en 2018.

La filière brassicole nord-américaine n’a pas échappé à ce mouvement. Elle est de fait fortement intégrée au niveau régional. Les États-Unis et le Canada produisent l’orge, le malt et le houblon. Le Mexique et le Canada exportent l’aluminium nécessaire à la fabrication de canettes. Le Mexique, premier exportateur mondial de bières, fournit notamment les États-Unis, deuxième marché mondial.

Les États-Unis : premier importateur mondial

Les États-Unis, deuxième producteur et deuxième marché mondial derrière la Chine, occupent une position centrale dans l’industrie brassicole nord-américaine. La consommation annuelle y est de 23 milliards de litres, soit 67 litres par habitant, contre 33 litres en France.

Le marché est dominé par l’incontournable ABInBev – Budweiser, Bud Light –, le canado-états-unien Molson‑Coors – Coors Light, Miller Lite, Molson – et l’États-Unien Constellation Brands, qui distribue les marques mexicaines Corona Extra et Modelo Especial. Les États-Unis sont aussi le berceau des bières artisanales, ou craft, apparues dans les années 1970. Elles sont produites par près de 10 000 brasseries, dont le succès mondial des IPA américaines témoigne du dynamisme et de l’inventivité.

La production états-unienne ne couvre qu’environ 80 % de sa consommation intérieure, faisant du pays le premier importateur mondial. Il en résulte un déficit commercial significatif avec la plupart de ses partenaires, au premier rang desquels le Mexique, avec 82 % des importations et les Pays-Bas avec 8,5 %.

Les États-Unis sont toutefois le premier producteur mondial de houblon, qu’ils exportent massivement vers le Mexique et le Canada.

Le Mexique : essor rapide avec l’Alena

Autre géant de la bière, le Mexique est le troisième producteur et quatrième consommateur mondial avec 6 milliards de litres ; chaque Mexicain en consomme 58 litres en moyenne.

La filière brassicole y est là aussi dominée par les grands groupes internationaux : Grupo Modelo, filiale d’ABInBev, brasse les bières Corona et Modelo, évoquées précédemment, tandis que le néerlandais Heineken possède la Cervecería Cuauhtémoc Moctezuma, qui produit, entre autres, la marque Dos Equis.

Le pays occupe le rang inattendu de premier exportateur mondial, devant les Pays-Bas. La production et les exportations brassicoles mexicaines ont connu un essor rapide après la signature de l’Alena. La suppression des obstacles aux échanges sur les produits de base a permis aux brasseurs mexicains d’accéder au marché de leur voisin du Nord.

La demande états-unienne de bière mexicaine a également été portée par la croissance de la population latino-américaine aux États-Unis et le tourisme états-unien au Mexique. Plus de 95 % des exportations mexicaines sont actuellement destinées aux États-Unis, générant un excédent commercial significatif.

Le Mexique importe par ailleurs de l’orge et du malt des États-Unis, mais lui vend une partie de l’aluminium destiné à produire ses canettes.

Le Canada : brasserie artisanale et pouvoir des provinces

Le Canada n’est que le 19ᵉ producteur et 16ᵉ consommateur mondial. Molson Coors, ABInBev, Heineken et les autres multinationales représentent de nouveau l’essentiel des volumes produits, mais on dénombre plus de 1 200 brasseries artisanales, généralement de petite taille.

L’une des particularités du marché canadien tient à l’organisation des importations et de la distribution de l’alcool, qui relève d’un monopole public dans la majorité des provinces.

Le Canada est 9ᵉ importateur mondial et occupe une place mineure en matière d’exportation… à l’exception des États-Unis où il se positionne au 4ᵉ rang et avec un solde commercial excédentaire d’environ 75 millions de dollars états-uniens (64,6 millions d’euros).

Quatrième producteur mondial, le Canada fournit par ailleurs de l’orge et du malt aux États‑Unis. Il est aussi l’un de ses principaux fournisseurs en aluminium, à qui sont destinés 90 % de ses exportations.

Guerre tarifaire sur la bière

La bière fait régulièrement l’objet de tensions industrielles et commerciales entre ces trois pays. Celles-ci ont pris une nouvelle ampleur depuis le retour au pouvoir de Donald Trump et de sa vision mercantiliste du commerce international.

Au printemps 2025, l’administration états-unienne a imposé des droits de douane de 25 % sur de nombreux produits importés, en s’appuyant sur une loi de 1977, l’International Emergency Economic Powers Act (IEEPA). Cette dernière autorise le président des États-Unis à prendre des mesures exceptionnelles en situation d’urgence nationale.

À lire aussi : La bière, entre industrialisation et renaissance artisanale

La bière n’était pas visée en tant que telle, mais l’orge canadienne a été touchée. L’aluminium, qu’il soit canadien ou mexicain, a été lui aussi soumis à des droits de douane de 25 %, puis de 50 %, appliqués à la fois aux canettes vides, mais aussi à la bière importée en canettes, sur la base d’arguments de sécurité nationale (défense d’une industrie stratégique) et d’accusations de concurrence déloyale, ou dumping.

Plus d’infographies sur Statista

Plus d’infographies sur Statista

La Cour suprême a annulé, le 20 février 2026, les droits de douane adoptés dans le cadre de l’IEEPA, jugeant que le président des États-Unis n’avait pas l’autorité légale pour les instaurer. Mais, l’administration Trump les a remplacés rapidement par des mesures générales fondées sur la section 122 du Trade Act de 1974. Les droits de douane sur l’aluminium, qui s’appuyaient sur l’article 232 de la loi sur l’expansion du commerce de 1962 autorisant le président des États-Unis à restreindre les importations lorsqu’elles menacent les intérêts vitaux du pays, ont quant à eux été maintenus.

Anti-immigration et changement climatique

Ces mesures alimentent les tensions avec le Canada et le Mexique, entraînant une baisse des exportations de ces deux pays. Le Mexique est particulièrement touché car, en plus des droits de douane, les mesures anti-immigration états-uniennes inquiètent la population d’origine latino-américaine et pèsent sur sa consommation.

Pour ne rien arranger, l’industrie brassicole mexicaine souffre d’une sécheresse chronique entraînant la surexploitation des nappes phréatiques, particulièrement dans le nord du pays. Les brasseries étant prioritaires face aux usages domestiques, les conflits autour de l’accès à l’eau se multiplient.

Le changement climatique pèse enfin sur l’amont agricole de la filière : la baisse des rendements de l’orge menace l’approvisionnement des brasseurs mexicains et augmente encore leurs coûts de production.

Contre-mesures

Mais ces droits de douane touchent aussi les brasseurs et distributeurs états-uniens, dont le coût des importations a rapidement augmenté. Constellation Brands est en première ligne, car très dépendant de ses importations mexicaines. En 2013, sous la pression des autorités de la concurrence, ABInBev lui a cédé les droits de distribution de ses bières Corona et Modelo sur le territoire des États-Unis pour ne pas s’y trouver en position ultradominante.

Cette offensive commerciale a donné lieu à des contre-mesures au Canada, où le gouvernement fédéral a imposé, en mars 2025, des droits de douane de 25 % sur des produits états-uniens, dont l’orge et la bière, avant de les lever en septembre de la même année dans le cadre des négociations en cours.

Certains gouvernements provinciaux ont pris des mesures encore plus radicales en décidant de stopper purement et simplement la distribution des bières et autres alcools états-uniens sur leur territoire. Les exportations de bière états-unienne vers le Canada ont en conséquence connu une chute de plus de 25 % en 2025.

Patriotisme économique

On assiste donc à un morcellement progressif du marché de la bière nord-américain, au niveau de la production comme de la consommation.

Les brasseurs cherchent en premier lieu à réduire leur exposition aux droits de douane en diversifiant et relocalisant leurs approvisionnements : des brasseries canadiennes ont cherché à limiter leur dépendance aux importations de canettes états-uniennes en augmentant préventivement leurs stocks, en développant l’usage des bouteilles consignées, des fûts réutilisables en métal et des fûts en bois. Le Mexique développe pour sa part sa propre production de houblon.

Ils adaptent également leur communication commerciale pour valoriser l’ancrage local de leurs produits. Le groupe AB-Inbev a par exemple signé des accords d’approvisionnement avec les fermiers états-uniens afin d’obtenir le label « US Farmed » (cultivé aux États-Unis) pour certaines de ses bières. Sa marque Budweiser se définit comme « américaine » plutôt que « nationale » (domestic), terme jugé trop neutre. Sa campagne publicitaire lancée durant le Superbowl 2026 est une célébration patriotique qui l’inscrit au cœur de l’identité états-unienne, sur fond de rock sudiste.

Les consommateurs ne sont pas en reste. Les Canadiens, privés de bières états-uniennes et désireux de soutenir l’économie et l’emploi locaux, se tournent vers les bières craft canadiennes.

Aux États-Unis, le réflexe « buy American » est aussi très fort. Les bières locales et craft y sont favorisées comme marqueur identitaire et pour soutenir l’économie locale. Mais la hausse des prix, combinée à la préférence croissante des consommateurs pour les boissons peu ou pas alcoolisées (mouvement No-Low), entraîne une baisse continue de la consommation intérieure qui pèse sur l’industrie.

Le Mexique compte, pour sa part, sur le tourisme international et la ferveur de la population locale durant les matchs pour soutenir sa propre consommation intérieure.

Eh bien oui, lever le coude a toujours été un geste politique ! Et cela devient plus évident encore dans un monde marqué par la fragmentation des marchés et le renouveau du patriotisme économique.

N’oublions pas que la consommation d’alcool est à l’origine de 49 000 décès par an. Pour plus d’informations, vous pouvez consulter le site Alcool Info Service.

Jean-Guillaume Ditter ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'a déclaré aucune autre affiliation que son organisme de recherche.

15.06.2026 à 17:23

Le contrôle des voies maritimes : de l’Arctique à Ormuz, les nouveaux leviers de la puissance

Xavier Carpentier-Tanguy, Indopacifique, Géopolitique des mondes marins, réseaux et acteurs de l'influence, diplomatie publique, Sciences Po

Texte intégral (1495 mots)

L’Otan renforce sa présence dans le Grand Nord et Moscou ressort le projet de tunnel sous le détroit de Béring. Mais la vraie bataille du Nord, et au-delà, porte sur le contrôle des flux.

Le 6 juin 2026, des forces terrestres de l’Otan ont commencé à se déployer en Finlande et en Suède, pour tenir le flanc nord-est de l’Alliance et sécuriser l’Arctique face à l’activité militaire russe et à l’intérêt grandissant de la Chine.

La région, a résumé le commandant suprême allié en Europe, est « l’une des zones les plus importantes sur le plan stratégique ». On raisonne ici en territoires et en flancs, selon une carte où sont disposées des troupes, à une certaine distance de frontières et suivant ce qui est nommé une posture.

La même semaine, à l’autre bout du même Grand Nord, Moscou ressortait un tout autre objet. En marge du Forum économique de Saint-Pétersbourg, un proche du Kremlin annonçait que le tunnel sous le détroit de Béring, qui relierait la Russie à l’Alaska – rebaptisé « tunnel Poutine-Trump » – pourrait être conçu d’ici à la fin de l’année. Le projet court depuis les tsars : un serpent de mer qui resurgit tous les vingt ans, entre deux des littoraux les plus vides de la planète. Et s’il fait la une des journaux, c’est qu’il est taillé pour cela, aidant à la circulation d’un récit bien plus que des flux auxquels sont normalement destinés les tunnels.

De fait, ni les troupes du flanc finlandais, ni le tunnel rêvé ne disent où se joue vraiment la puissance dans le Nord.

Le vrai verrou : la route du Nord

La vraie prise sur le Nord porte sur l’ensemble de tout ce qui transite, de tout ce qui est convoyé sous différentes formes (les flux de marchandises, d’équipement, de pétrole ou de gaz, etc.). Béring dessine l’entrée orientale de la route maritime du Nord, que la Russie referme méthodiquement, sans un coup de canon. Elle invoque l’article 234 du droit de la mer — prévu pour les zones prises par les glaces – pour réglementer la navigation dans sa zone économique. Détenant le quasi-monopole des brise-glaces nucléaires, seul sésame d’un passage où nul ne s’aventure sans escorte, elle refuse de confier cette escorte aux brise-glaces chinois.

Comme l’a montré le géographe Frédéric Lasserre, spécialiste des routes arctiques, la liberté de navigation y est de fait effacée. L’océan Arctique devient une mer fermée – un mare clausum – reconstituée non par la puissance ou la crainte du canon, mais par le droit, la glace et l’escorte.

Qui tient le flux ?

La question, ici n’est donc plus « à qui appartient un détroit, un espace géographique contraint ? », mais « qui tient le flux qui le traverse, et par quel levier ? » C’est ce que j’appelle la rhéopolitique, un concept que je développe dans mes analyses : contrôler les flux plutôt que les territoires – les régler, les moduler, les interrompre.

On tient un flux par le canon : à Bab el-Mandeb, drones et missiles ont suffi à dérouter une partie du commerce mondial par le cap de Bonne-Espérance. Par le tarif : douane, sanction, et jusqu’au péage – depuis la fermeture de fait d’Ormuz, fin février 2026, Téhéran conditionne le passage par ses eaux à une redevance versée aux gardiens de la révolution, selon la publication de référence du transport maritime mondial, Lloyd’s List a surnommée le « péage de Téhéran ». Ou par un levier plus discret encore, la prime. Les assureurs ayant classé le Golfe en zone de guerre, les primes se sont envolées ; le détroit, resté ouvert en droit, devenait impraticable en fait. Et pour rétablir un trafic, ce ne fut pas une marine de guerre, mais un montage assurantiel – la prime, non la canonnière – qui rouvrit la voie et décida des navires admis. Le canon s’alignait sur la prime.

De La Rochelle assiégée en 1628 à Ormuz en 2026, j’ai montré ailleurs que les détroits se ferment moins par la bataille que par le contrôle des flux.

Un même opérateur, deux détroits

C’est pourquoi, sur les rives d’Ormuz comme aux deux entrées du canal de Panama, il est significatif d’observer la même signature sur les portiques : le conglomérat hongkongais CK Hutchison, présent dans des dizaines de terminaux à travers le monde – véritables structures du commerce mondial que le grand public ne connaît pas.

Deux épisodes récents, deux formes de contrainte. À Panama, sous la pression de Washington, l’opérateur s’est vu contester la propriété même de ses concessions : un consortium mené par BlackRock a négocié le rachat, la concession historique a été remise en cause et depuis l’affaire se joue désormais en arbitrage — le tout sans un coup de feu. À Ormuz, nul n’a disputé la propriété des terminaux ; c’est le flux qui les irriguait qui s’est tari. Un même acteur, deux détroits : ici la maîtrise du lieu, là celle de la circulation. D’un côté, une géographie des lieux, héritée des atlas ; de l’autre une géographie des liens, celle des flux qui relient les territoires au monde.

Reste le plus troublant : si l’opérateur peut être observé, lui, à qui obéit-il ? Depuis la loi de sécurité nationale de 2020, l’autonomie des groupes hongkongais à l’égard de Pékin n’est plus certaine – et c’est d’ailleurs Pékin qui a d’abord bloqué la vente. Le pavillon d’un navire dit de moins en moins qui le possède ; la nationalité d’un opérateur, de moins en moins à qui il répond.

Voir avant de défendre

À ces portes, le levier décisif n’est tenu ni par un État, ni par une marine, mais par un assureur, un opérateur de terminaux, un gestionnaire d’actifs – un pouvoir exercé sans vote, et souvent sans visibilité. Il ne s’agit ni de prôner le repli, ni de rêver d’une renationalisation des passages, vaine dans une économie de flux. Il s’agit de regarder en face ce que nous avons cessé de cartographier : des contrats, des concessions, des polices, des chaînes d’allégeance.

Savoir penser la puissance aujourd’hui est, pour Luis Vassy, qui dirige Sciences Po, « un défi intellectuel de notre temps ». À l’aune de ce que montrent les détroits, la réponse est nette : la puissance se lit désormais autant dans les flux que dans les territoires. Le déploiement de l’Otan dans le Grand Nord et le tunnel rêvé de Béring relèvent du même réflexe : penser en flancs et en annonces. Pendant ce temps, le long de la route du Nord, à Ormuz ou à Panama, des flux bien réels changent de main, discrètement. On ne défend pas ce que l’on ne sait plus voir.

Xavier Carpentier-Tanguy ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'a déclaré aucune autre affiliation que son organisme de recherche.

15.06.2026 à 17:22

La situation géopolitique de l’Union européenne, entre vulnérabilité et robustesse

Sylvain Kahn, Professeur agrégé d'histoire, docteur en géographie, européaniste au Centre d'histoire de Sciences Po, Sciences Po

Texte intégral (2055 mots)

Le discours de Pete Hegseth en Normandie illustre la rupture stratégique entre les États-Unis de Donald Trump et l’Union européenne, sommée d’assurer seule sa défense face aux défis sécuritaires contemporains. Devant les pressions russes, chinoises et désormais américaines, l’UE développe progressivement des instruments financiers, industriels, commerciaux et militaires destinés à renforcer son autonomie.

Venu en Normandie, le 6 juin dernier, pour les commémorations du 82e anniversaire du Débarquement, Pete Hegseth, le secrétaire à la guerre des États-Unis (dénommé ainsi depuis que Donald Trump a décidé de donner ce nom au secrétariat à la défense en septembre 2025), s’est notamment rendu à Colleville-sur-Mer, dans le Calvados. Après s’être recueilli face aux 9 387 croix blanches du cimetière de soldats américains tombés sur la plage d’Omaha Beach, il y a prononcé un discours parfaitement cohérent avec la Stratégie nationale de sécurité américaine publiée en novembre 2025.

Citant les arrivées de navires et de migrants sur les côtes espagnoles, italiennes, grecques et bulgares, Hegseth a affirmé que l’Europe se trouvait sous la menace des flux migratoires, qualifiés d’« invasion », s’est interrogé sur la capacité de réaction des États membres de l’UE face à ce « débarquement d’un nouveau type » et s’est demandé s’il n’était pas déjà trop tard.

Refusant de participer à la célébration internationale officielle, il a admonesté les Européens : renforcez rapidement votre autonomie militaire, et ne comptez plus sur les États-Unis pour vous défendre, a-t-il dit en substance.

Cette séquence aura fourni une confirmation supplémentaire de la nouvelle politique européenne des États-Unis martelée par l’administration Trump depuis février 2025 – y compris par Hegseth lui-même à Bruxelles moins de trois semaines après l’entrée en fonction de celle-ci le 20 janvier. Du point de vue de son tableau géopolitique d’ensemble, l’Union européenne fait face depuis seize mois à une situation singulièrement inédite, qui la rend vulnérable. Pour y répondre, est-elle en train d’inventer une forme de réponse singulière, qui serait la robustesse ?

L’inventaire des moyens : une capacité de passage à l’acte

L’UE a déjà commencé à démontrer une aptitude inattendue à agir concrètement face à des chocs imprévus et inédits. Dans le domaine financier et budgétaire, la création du plan de relance NextGenerationEU dans la foulée du Covid et des confinements en 2020, a posé les bases d’un « proto-Trésor européen », permettant de financer nos biens publics par l’emprunt commun.

En parallèle, le volet économique et commercial s’est musclé avec l’Instrument anti-coercition (ACI) – qui permet de sanctionner des entreprises, ou des États, ou d’instaurer rapidement des droits de douane exceptionnels, et qui a été conçu pour répliquer aux chantages commerciaux, notamment de la République populaire de Chine – tandis que le Chips Act et le Net-Zero Industry Act visent la souveraineté technologique, notamment en cherchant à raffiner en Europe 40 % des métaux rares nécessaires à notre industrie.

Avec l’invasion de l’Ukraine à grande échelle par la Russie lancée en 2022, le défi le plus important demeure celui de la défense, où l’objectif est désormais l’« autosuffisance militaire ». Si l’Europe a réalisé qu’elle produisait déjà plus de munitions que les États-Unis, elle doit encore briser le « corporatisme nationaliste » de ses industries ; c’est pourquoi l’UE a mis au point des leviers nommés Règlement relatif au soutien à la production de munitions (ASAP) ou Stratégie industrielle européenne de défense (EDIS) de façon à encourager la volonté de bâtir progressivement une base industrielle et technologique de défense (Bitd) européenne, c’est-à-dire une industrie de défense européenne et un marché de l’armement européen. Ces instruments sont les prémisses d’une authentique politique industrielle de défense européenne.

Cette dynamique de nouvelles réponses aux défis des politiques impérialistes ne s’arrête pas aux frontières de l’UE : elle s’inscrit dans un vaste « système territorial européen » incluant le Royaume-Uni, la Norvège ou encore les pays candidats à l’adhésion y compris la Turquie, qui est en union douanière avec l’UE.

Dans un monde de rivalités, l’UE a intérêt à coaliser des « puissances moyennes » pour protéger l’interdépendance contre les prédations. En 2026, le premier ministre canadien Mark Carney a appelé explicitement, à Davos, à la mise en réseau de ces États pour peser ensemble (commerce, normes, sécurité économique). D’une certaine façon, Mark Carney propose d’étendre bien au-delà du petit territoire européen (ce cap… écrivait Paul Valéry) la boîte à outils, le bricolage et l’assemblage que mettent en œuvre, sans tambour ni trompette ni fierté particulière, les Européens depuis trois générations.

Vue sous cet angle, la Communauté politique européenne révèle au grand jour l’existence d’un système territorial européen (l’expression est de Pascal Orcier) que polarise et anime l’UE : l’UE et tous ses associés, de la Turquie (union douanière) au Canada (Ceta), en passant par l’Espace économique européen, Schengen, le Voisinage, le Royaume-Uni (accord de commerce et de coopération) et les Candidats.

La doctrine : de la puissance normative à la robustesse

Cette réactivité s’appuie sur une nature politique unique : l’UE est une « étaticité multiterritoriale ». Depuis 1950, elle s’est construite en substituant le droit à la force, privilégiant ce que Zaki Laïdi nomme la « puissance par la norme• ». Par l’« effet Bruxelles », elle impose ses standards (IA, environnement, RGPD) au reste du monde car l’accès à son marché demeure vital. Depuis 1950, l’Europe s’est construite contre l’esprit de puissance classique qui avait mené au suicide du continent. L’UE ne cherche pas de la puissance par la coercition, mais par la régulation et l’interdépendance.

Cependant, dans le contexte actuel, la simple régulation ne suffit plus ; il faut y ajouter la robustesse. La robustesse est la faculté d’un système à absorber des chocs extérieurs et à préserver son autonomie sans trahir son identité juridique. Cela implique de passer d’une dépendance subie à une « vulnérabilité choisie » (Mathilde Lemoine, économiste) grâce à la diversification des partenariats. L’Europe ne cherche pas la coercition classique du XXᵉ siècle, mais une capacité à rester libre et autonome dans un environnement hostile.

Une réponse directe à la fin de l’atlantisme et la « triple coercition »

Nous devons d’abord poser un diagnostic lucide sur notre environnement. Ce besoin de robustesse est la réponse directe à un environnement marqué par une « triple coercition » :russe, chinoise et, c’est la nouveauté radicale de 2025, américaine.

L’impérialisme russe. Depuis l’invasion de l’Ukraine en 2022, la Russie s’est affirmée comme un « État mafieux » qui érige la violence en principe de gouvernement. Elle conteste vitalement le modèle européen fondé sur le droit et le pluralisme. Tandis que la Russie occupe l’est de l’Ukraine et bombarde chaque jour les villes et les civils qui sont à l’arrière du front, les Européens les soutiennent financièrement, par l’envoi d’armes et par l’accueil de réfugiés. Rappelons que l’UE partage près de 2 300 kilomètres de frontières avec la Russie, et près de 1 300 kilomètres avec l’Ukraine.

La rivalité chinoise. La République populaire de Chine est désormais un « rival systémique » (selon la doctrine de l’UE publiée en 2019 par Jean-Claude Juncker, alors président de la Commission européenne), c’est-à-dire non seulement économique, mais aussi idéologique à l’échelle du système international et de l’espace mondial. Elle utilise des pratiques de concurrence déloyale pour évincer l’Europe des relations avec le Sud global et pour créer des dépendances critiques, menaçant des pans entiers de notre industrie, comme l’automobile.

Enfin, le choc le plus perturbant est celui du « trumpisme 2 », qui marque le décès de l’atlantisme. Les États-Unis ne nous traitent plus en alliés mais comme des « gisements de ressources ». C’est ce que l’on peut qualifier d’« emprisme » : une forme d’emprise américaine transformant notre interdépendance historique de près d’un siècle en un rapport de force contraignant, où l’accès au renseignement comme aux technologies devient un levier de chantage pour imposer des droits de douane injustifiés, un affaiblissement du soutien à l’Ukraine et des ingérences dans les vies politiques des États membres de l’UE.

Une autonomie pour les Européens

En définitive, alors que les Européens n’aspirent pas à devenir une puissance guerrière capable d’agressions et d’occupations, leur singularité est de chercher à construire une autonomie praticable.

L’UE pourrait s’affirmer comme une « puissance d’architecture » : elle stabilise le monde en codifiant l’interdépendance par le droit et en armant son marché commun contre la coercition. Cette transformation de la puissance normative en autonomie robuste doit désormais s’accélérer pour faire face aux politiques russe, chinoise et américaine de type impérialiste.

In fine, la viabilité de ces outils dépendra de la mobilisation des citoyens eux-mêmes ; car la robustesse de l’État des Européens est, avant tout, entre leurs mains.

Sylvain Kahn ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'a déclaré aucune autre affiliation que son organisme de recherche.

14.06.2026 à 10:33

Terres rares : l’Europe est-elle toujours dans la course ?

Gaetan Lefebvre, Ingénieur géologue, BRGM

Nicolas Charles, Géologue, PhD, BRGM

Théo Arnaud, Analyste en intelligence minérale, BRGM

Texte intégral (3952 mots)

C’est en Europe que l’histoire des terres rares a commencé, mais ce n’est plus sur le Vieux Continent que s’écrivent désormais les grandes réussites industrielles autour de ces ressources. La Chine en a aujourd’hui le monopole, mais l’Europe – et notamment la France – veulent inverser la vapeur. Est-ce possible, et à quelles conditions ? Le sujet a été placé en tête de l’agenda dans le cadre de la présidence française du G7, qui se déroule du 15 au 17 juin à Évian.

L’histoire des terres rares a débuté en Europe il y a plus de deux siècles, précisément en 1787, lorsque le lieutenant et chimiste suédois Carl Axel Arrhenius découvrit un minéral noir à Ytterby, à vingt kilomètres au nord-est de Stockholm. S’ensuivit une grande histoire de découvertes scientifiques et de développements industriels autour de ce qui sera identifié comme un groupe de 17 éléments chimiques, les terres rares, aboutissant progressivement au paysage actuel : une industrie ultra-dominée par la Chine.

Les terres rares sont, aujourd’hui, un instrument géopolitique majeur. Elles relèvent d’enjeux de souveraineté, car elles sont indispensables à toute économie développée, en particulier dans le cadre de la transition énergétique. On en retrouve en effet tant dans les éoliennes, les véhicules électriques que dans l’électronique grand public. Dans ce contexte, une question légitime se pose : l’Europe a-t-elle encore sa place dans cette histoire ?

Aujourd’hui, l’expertise européenne se remobilise pour faire émerger une filière des terres rares qui s’affranchirait, du moins partiellement, du monopole chinois en cas de crise géopolitique.

Présenté le 5 mai 2026, le plan national de résilience « Terres rares et aimants permanents » va dans ce sens. Ce plan s’inscrit dans un double cadre :

d’abord, celui de la présidence française du G7, qui se déroule du 15 au 17 juin à Évian. Le sujet des matières premières critiques est arrivé en haut de l’agenda du sommet.

il est également le fruit d’un travail pluriannuel engagé entre les ministères français et les industriels, avec le soutien d’experts de l’Observatoire français des ressources minérales pour les secteurs industriels (Ofremi).

Une brève histoire des terres rares

Avant de devenir essentielles aux technologies modernes, les terres rares ont eu de nombreuses applications. D’abord exploitées pour des usages très spécifiques et en faibles volumes, elles se sont peu à peu généralisées à plus large échelle.

À cette évolution correspondent plusieurs phases de découvertes et d’exploitation industrielle des terres rares, impliquant en particulier des acteurs suédois, autrichiens et français, puis états-uniens et chinois.

(Source : Charles et coll., 2024)

À la suite de la découverte du « minéral d’Ytterby » en 1787, nombre de scientifiques européens contribuent à l’identification et à la séparation progressive des différents éléments de terres rares. À commencer par le professeur Johan Gadolin, nommant ce minéral « ytterbia » en 1794, ensuite transformé en « yttria », puis « yttrium », tel que nous le connaissons aujourd’hui dans le tableau de Mendeleïev.

De nouvelles terres rares sont ensuite peu à peu identifiées et réparties en deux groupes :

les terres « yttriques » découvertes à la suite de l’yttria,

et celles dites « cériques », à la suite de la découverte de la céria (oxyde de cérium) par Martin Heinrich Klaproth et, pratiquement en même temps, par Jöns Jacob Berzelius et Wilhelm Hisinger en 1803.

Parallèlement à ces découvertes, des usages industriels émergent, toujours en Europe. Ainsi, l’Autrichien Carl Auer von Welsbach sépare le néodyme et le praséodyme en 1885 par cristallisation fractionnée et remarque aussi la forte luminescence de certains éléments des terres rares.

Par la suite, il développe les lampes à gaz « Auer », imbibées d’oxydes de cérium et de thorium, qui révolutionnent l’éclairage urbain en Europe dans la première partie du XXᵉ siècle. En 1903, il invente également la pierre à briquet (en anglais flint lighter), constituée d’un alliage ductile mêlant cérium, lanthane, néodyme et fer, utilisé encore aujourd’hui.

Au début du XXᵉ siècle, les terres rares sont également utilisées comme poudres de polissage. L’oxyde de cérium devient alors indispensable dans la fabrication du verre optique, des lentilles, des miroirs de précision.

C’est également en médecine que des applications apparaissent, par exemple avec l’oxalate de cérium utilisé comme antiémétique dans la « Peremesin » pour lutter contre le mal de mer et les nausées, ou encore avec le néodyme pour lutter contre les thromboses avec le « Thrombodym ».

Pour autant, les quantités exploitées restent minimes et le peu d’éléments de terres rares employés créent, à cette époque, des stocks de matière non utilisées.

Ce constat va pousser à de nouvelles découvertes, comme celle des propriétés catalytiques dans le raffinage du pétrole de certaines terres rares (comme le lanthane et le cérium), puis à l’utilisation en tonnages de plus en plus importants d’éléments de terres rares, à partir des années 1950 et 1960.

Cette évolution se traduit de la même manière en matière de gisements exploités. L’extraction dominante de la monazite, minéral principalement situé dans les « sables à minéraux lourds » des côtes, notamment au Brésil ou en Inde, évolue vers des gisements de carbonatites riches en terres rares, comme celui de Mountain Pass aux États-Unis, puis de Bayan Obo en Chine.

À lire aussi : Connais-tu le lien entre ton téléphone portable et les cailloux ?

Terres rares, la séquence états-unienne

La découverte aux États-Unis du gisement de Mountain Pass, en 1949, constitue un événement majeur. Celle-ci survient dans le contexte de la recherche pour les grands programmes atomiques de l’époque, notamment le projet Manhattan.

La production minière à Mountain Pass commence en 1952, d’abord à petite échelle puis croît rapidement, jusqu’à produire 70 % des terres rares mondiales au début des années 1980. Cet essor fait suite à la demande croissante en terres rares, notamment en europium, alors utilisé dans les tubes cathodiques des écrans de télévision.

À partir des années 1980, une véritable révolution technologique a lieu avec les aimants samarium-cobalt (SmCo), puis néodyme-fer-bore (NdFeB), qui jouent un rôle clé dans la fabrication d’aimants permanents.

À lire aussi : Terres rares : Ces nouveaux venus qui entendent concurrencer la Chine et les États-Unis

Le développement du monopole chinois

Ce succès n’échappe pas à la Chine, qui identifie elle aussi, dans les années 1980, les terres rares comme un levier stratégique de développement industriel et de puissance nationale. Pékin met alors en place une politique volontariste combinant investissements publics, planification étatique et faibles contraintes environnementales.

Profitant de vastes gisements, notamment en Mongolie intérieure autour de Bayan Obo, la Chine augmente rapidement sa production et inonde les marchés mondiaux à bas prix dans les années 1990. Cette stratégie entraîne progressivement le déclin des producteurs concurrents, incapables de soutenir cette compétition.

Au début des années 2000, la Chine assure déjà l’essentiel de l’extraction mondiale, puis étend sa domination au raffinage et à la transformation, étapes clés de la chaîne de valeur. Sur l’ensemble de la chaîne de valeur, les risques de dépendance à la Chine se sont accentués depuis que cette dernière a accéléré ses restrictions. D’abord sur l’exportation de certaines technologies et équipements, en 2022 et en 2023), puis sur les terres rares ou aimants permanents directement en 2025.

Comment convaincre les acteurs européens de relocaliser une industrie des terres rares ?

Le potentiel géologique en terres rares en Europe et au Groenland est réel. Mais deux freins majeurs subsistent : les gisements sont le plus souvent situés dans des points chauds environnementaux et présentent une minéralogie complexe (c’est-à-dire qu’ils ne sont pas nécessairement faciles à exploiter avec les technologies conventionnelles).

Tout cela peut pénaliser la rentabilité économique des projets européens, du moins en l’état actuel des technologies d’extraction. Et quand bien même une mine finirait par ouvrir, toutes les problématiques sur le sol européen ne seraient pas résolues, car les conditions de structuration d’une chaîne de valeur sur les aimants permanents sont délicates à assurer.

En effet, le véritable problème est que la Chine vend aujourd’hui ses aimants moins cher que les terres rares qu’ils contiennent. C’est le point majeur à résoudre pour faire émerger une filière souveraine, des terres rares aux aimants permanents.

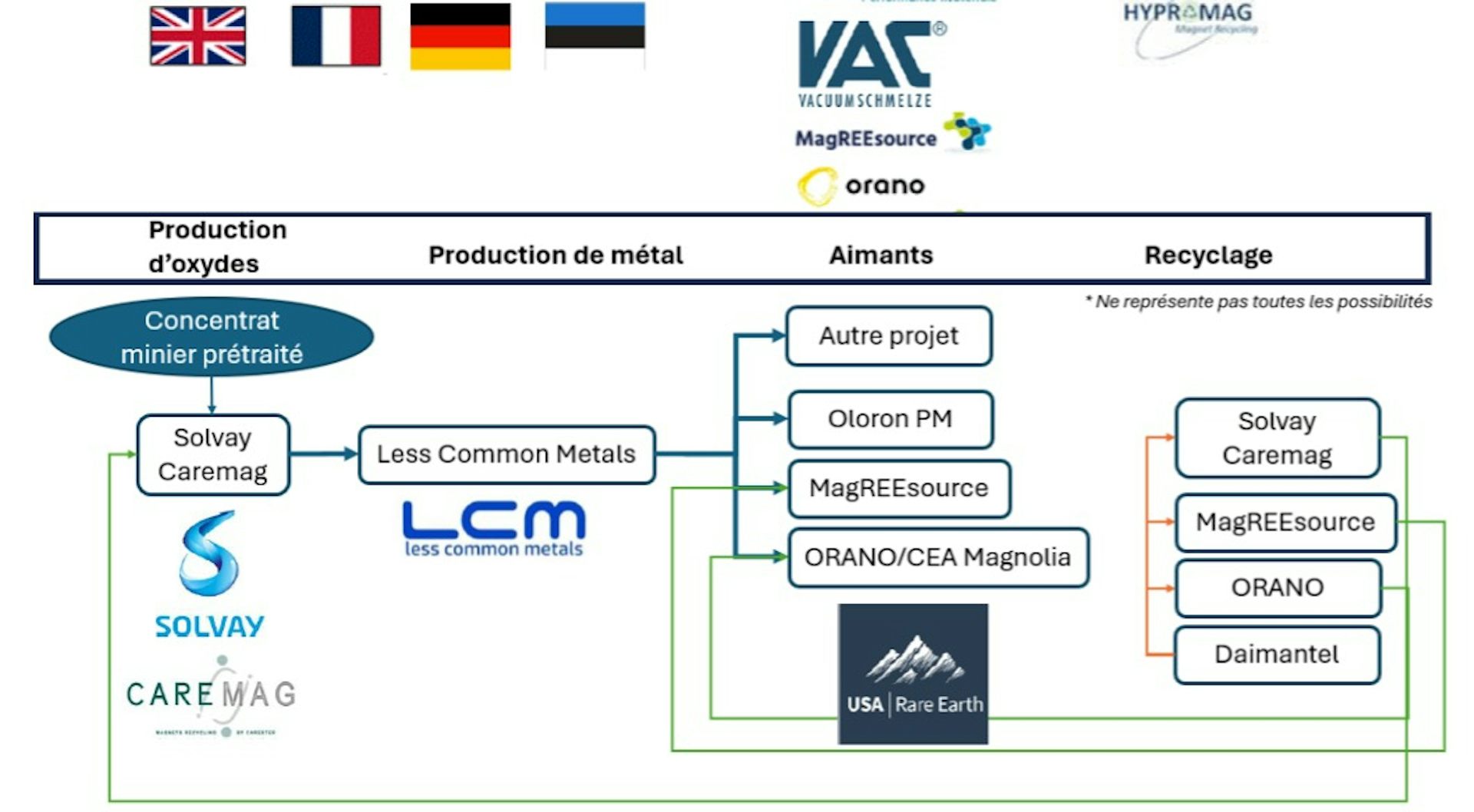

Certes, des acteurs européens – et notamment français – sont aujourd’hui positionnés à chaque étape de la chaîne de valeur avec une forte expertise, un atout majeur dans le contexte mondial. Mais ce qu’il reste à créer, c’est un écosystème vertueux, c’est-à-dire qui développe à la fois des capacités de financement et des débouchés pour les aimants à l’échelle du continent.

{kind=link}

Autrement dit, il faut pouvoir construire une véritable chaîne de valeur des aimants permanents, de la mine (extraction) à l’aimant (usage final), qui intègre des acteurs industriels européens et français afin de réduire les risques de dépendance aux importations chinoises.

Si l’on veut pouvoir créer cette chaîne de valeur des terres rares en Europe, il faudra pouvoir s’affranchir d’un risque trop important de volatilité des prix. C’est un élément extrêmement contrôlé par la Chine à l’heure actuelle, qui crée des difficultés pour les acteurs européens. Pour gagner en indépendance vis-à-vis de la Chine, l’enjeu n’est donc pas de couvrir l’ensemble des besoins en aimants, mais de garantir un niveau minimal de capacité de production, et ce, à toutes les étapes de la chaîne de valeur.

Pour cela, il faut des engagements de la part des acteurs européens, c’est-à-dire qu’ils acceptent de produire et d’acheter ces aimants à un coût unitaire supérieur, en considérant cette nouvelle capacité à produire comme une assurance mutualisée en cas de rupture totale d’approvisionnement, et c’est là que se trouve l’argument de souveraineté.

Le plan national de résilience « Terres rares et aimants permanents » répond à ces défis en articulant mobilisation de la demande, soutien à l’offre et coopération internationale.

Les conditions de succès sont les suivantes :

il s’agit d’abord de garantir une part d’achats des aimants européens par les industries européennes des secteurs d’aval, c’est une condition indispensable pour la viabilité industrielle des projets à chaque étape, pour leur assurer des débouchés solides et pérennes.

D’autre part, il faut conserver une diversité suffisante dans la fabrication des aimants. La filière européenne ne peut pas se concentrer uniquement sur les aimants à forte valeur ajoutée, comme ceux de la mobilité électrique ou des éoliennes, au risque de rester dépendante (pour un secteur comme l’automobile, par exemple, les petits aimants sont aussi indispensables au fonctionnement des véhicules).

Enfin, pour viabiliser les projets européens, il apparaît nécessaire d’imaginer que des garanties d’État puissent s’appliquer en cas de crise. Reste toutefois à en déterminer les meilleures modalités.

À lire aussi : La guerre de l’information autour des métaux stratégiques

Les auteurs remercient Anne Bialkowski et Stéphane Bourg (BRGM/OFREMI) pour leurs conseils et relecture attentive.

L’Ofremi est soutenu dans le cadre de France 2030 par l’Agence nationale de la recherche (ANR), qui finance en France la recherche sur projets. L’ANR a pour mission de soutenir et de promouvoir le développement de recherches fondamentales et finalisées dans toutes les disciplines, et de renforcer le dialogue entre science et société. Pour en savoir plus, consultez le site de l’ANR.

Gaetan Lefebvre a reçu des financements de l'ANR ou Horizons Europe dans le cadre de projets de recherche, comme l'OFREMI.

Théo Arnaud a reçu des financements de l’ANR dans le cadre de projets de recherche, en particulier l’OFREMI.

Nicolas Charles ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'a déclaré aucune autre affiliation que son organisme de recherche.

- GÉNÉRALISTES

- Ballast

- Fakir

- Interstices

- Issues

- Korii

- Lava

- La revue des médias

- Time France

- Mouais

- Multitudes

- Positivr

- Regards

- Slate

- Smolny

- Socialter

- UPMagazine

- Le Zéphyr

- Idées ‧ Politique ‧ A à F

- Accattone

- À Contretemps

- Alter-éditions

- Contre-Attaque

- Contretemps

- CQFD

- Comptoir (Le)

- Déferlante (La)

- Esprit

- Frustration

- Idées ‧ Politique ‧ i à z

- L'Intimiste

- Jef Klak

- Lignes de Crêtes

- NonFiction

- Nouveaux Cahiers du Socialisme

- Période

- ARTS

- L'Autre Quotidien

- Villa Albertine

- THINK-TANKS

- Fondation Copernic

- Institut La Boétie

- Institut Rousseau

- TECH

- April - Libre à lire

- Dans les algorithmes

- Framablog

- Goodtech.info

- Quadrature du Net

- Revue Eur. Médias et Numérique

- INTERNATIONAL

- Alencontre

- Alterinfos

- Gauche.Media

- CETRI

- ESSF

- Inprecor

- Guitinews

- MULTILINGUES

- Kedistan

- Quatrième Internationale

- Viewpoint Magazine

- +972 mag

- PODCASTS

- Arrêt sur Images

- Le Diplo

- LSD

- Thinkerview